下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

2020年初以来,新冠疫情持续发酵,全球主要经济体均遭受了不同程度的生产停摆、消费疲软等经济衰退风险,全球贸易摩擦与经济结构性压力剧增。当前,我国经济步入“新常态”,处于增长动力转换、产业结构调整、发展方式转变的关键时期,全球范围内的产业升级将成为未来经济发展的主要驱动力。文化产业是国民经济重要的支柱性产业,连续多年保持两位数增速,同时国家也大力从制度改革、政策引导、市场体系完善等方面,推进“文化+”产业持续健康发展。

受资管新规及配套政策影响,“募资难”困境深化,机构出手谨慎,叠加新冠疫情冲击,文创产业在经历了2017-2018年的投资活跃期后,2019-2020年投资热度明显下滑。2020年第二季度开始,随着疫情防控取得显著成效,文创企业复工复产扎实推进,“互联网+文化”特别是线上教育、移动游戏、直播、短视频平台等持续火热,彰显出文化新业态的巨大韧劲和发展潜力。2020年11月,清科研究中心发布《2019-2020杭州文化创意产业投资发展报告》(以下简称《报告》),从文创产业热点领域、投融资市场动态、城市文创发展指数评价、重点城市文创产业发展特色等方面,对当前国内文创产业的发展环境、发展特点及趋势进行了系统分析。

疫情促使线上文化业态大爆发,文创产业数字化转型提速

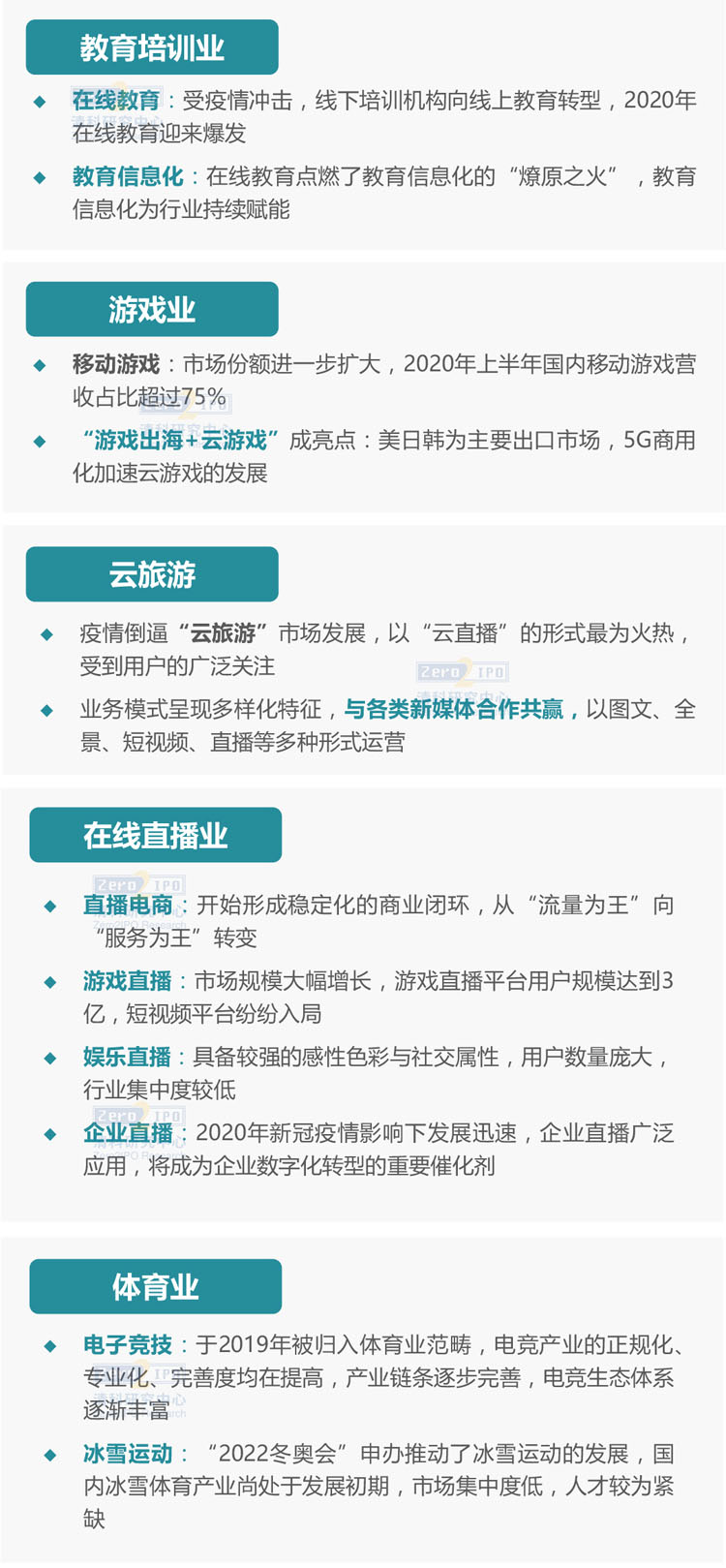

在线教育版图借势扩张,教育信息服务持续赋能教育科技化。2020年初新冠疫情爆发后,国家提出“停课不停学”的号召,许多线下培训机构向线上教育转型,将线上业务与线下业务充分融合。以新东方在线、学而思网校、跟谁学等为代表的线上教育企业,也借势扩大在线业务版图。同时,教育服务企业辅助开展线上教学,为课堂的稳定运行提供软硬件技术服务,推动了教育信息化相关硬件设施、软件及技术服务业态的发展。

移动游戏市场份额进一步扩大,“游戏出海+云游戏”成亮点。疫情期间,消费者居家时间变长,助推了游戏行业的高景气度。根据中国音数协游戏工委(GPC)数据,2020年中国游戏市场实际销售收入2786.87亿元,同比增长20.71%;自主研发游戏海外市场实际销售收入154.50亿美元,同比增长33.25%,“游戏出海”规模进一步扩大。与此同时,5G技术的发展普及和商用化进程的加速,为游戏产业的发展注入了新的方向,科技公司、云服务厂商、游戏公司等也将加速布局,有望推动云游戏市场的爆发式增长。

多元化商业生态环境渐成,直播电商行业健康有序发展。目前,在线直播行业已呈现出多元化的商业生态环境,其盈利方式主要有用户和粉丝打赏、广告流量变现、“直播+”带货行为转化、专业生产内容(PUGC)等。其中,直播电商凭借互动感强、体验感强、价格优势明显、客户转化率高等诸多优势,已开始形成稳定化的商业闭环,从“流量为王”向“服务为王”转变;游戏直播市场规模大幅增长,虎牙、斗鱼先后赴美上市,带领行业集中度不断提升;娱乐直播具备较强的感性色彩与社交属性,用户数量庞大,行业竞争相对分散;企业直播受疫情影响发展迅速,面临业务开展及产品销售逆境,许多企业开始选择通过直播形式,实现业务及产品的场景线上化。

电竞正式进入体育产业范畴,冬奥会助力冰雪运动快速发展。2019年4月,国家统计局发布《体育产业统计分类(2019)》,首次将电子竞技归为职业体育竞赛表演活动。受新兴电竞游戏不断涌现、电竞赛事举办完善,电竞盈利模式及收入来源多元化,以及各类视频平台、直播平台加入电竞赛事传播等因素影响,中国电竞市场整体规模已达到千亿元级,电竞用户规模超过4.5亿。2015年中国成功申办2022年冬奥会,直接推动了中国体育产业化的进程,但当前国内冰雪体育产业尚处于发展初期,市场集中度低,人才也较为紧缺。

疫情倒逼“云旅游”发展,促进文旅行业线上线下加速融合。疫情之后的云旅游从幕后走到台前,通过5G、AR/VR、AI、无人机等技术的支持,以图文、全景VR、短视频、在线直播等多种形式呈现。当前,云旅游具有一定的公益属性,地方政府支持力度大,同时也呈现出互联网旅游企业、短视频平台、旅游景点、官方旅游平台APP等多元化主体参与,各类新媒体合作共赢的特征。

头部文创企业吸金能力强,北京地区投资几乎占据全国半壁江山

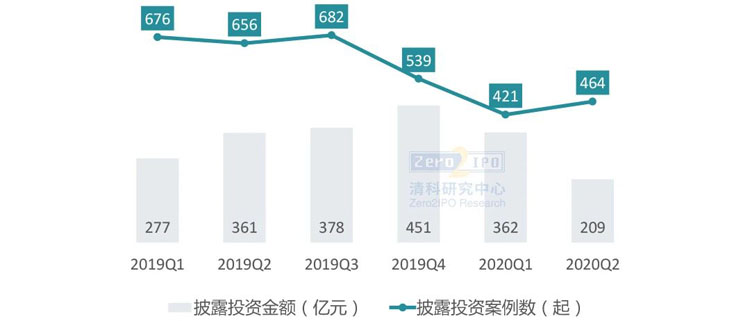

根据清科研究中心私募通数据,2019-2020H1,中国文创领域共披露投资事件3438起,获投企业2428家,披露总投资金额2037亿元。从投资方看,VC、PE是中国文创产业投资的主力军,早期、VC机构披露投资案例较多,PE、战略投资者投资金额较大。2019-2020H1,中国文创领域的VC、PE投资机构分别有750家、680多家,合计占比达67.4%;其次是战略投资者和早期机构,分别比22%和8%左右。从投资金额看,PE、VC投资总金额约1389亿元,总占比达68.3%;战略投资者投资金额约491亿元,占比24.1%。

图表1 2019-2020H1中国文创产业投资规模变化情况

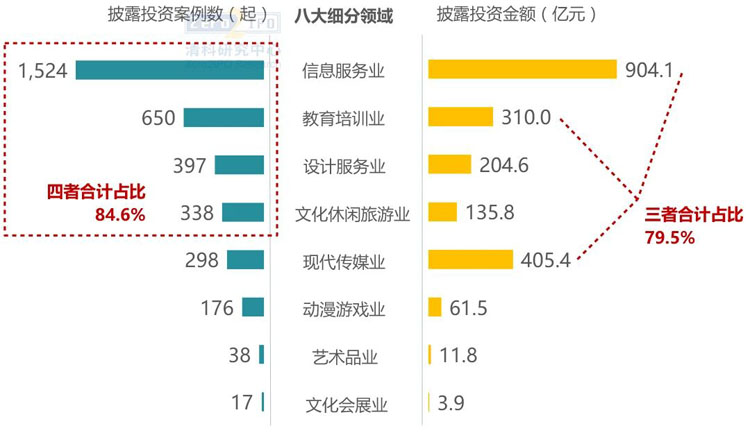

细分领域投资。根据清科研究中心私募通数据,2019-2020H1,中国文创产业投资主要集中于信息服务、现代传媒及教育培训三大细分领域,其中信息服务领域的披露投资案例数、投资金额均为各细分行业之首。从披露投资案例数看,排名前四的细分领域为信息服务、教育培训、设计服务和文化休闲旅游,共披露投资事件2909起,占期间整个文创领域总披露投资案例数的84.6%。其中信息服务总占比44.3%,位居各细分行业首位。从投资金额看,信息服务、教育培训、现代传媒三大领域披露总投资金额1619亿元,总占比高达79.5%。

图表2 2019-2020H1中国文创产业细分领域投资情况

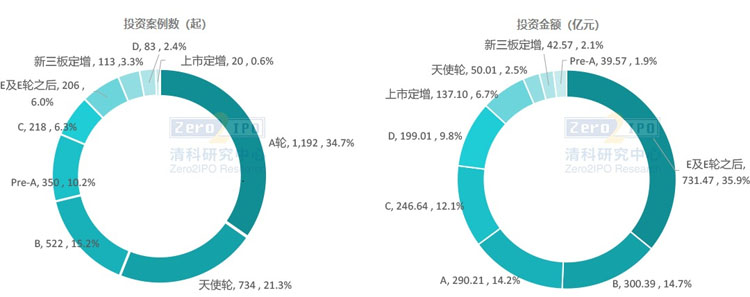

投资轮次分布。根据清科研究中心私募通数据,2019-2020H1,从披露投资案例数看,中国文创产业投资相对集中在偏早期的轮次,以A轮、天使轮为主,投资案例数分别占比34.7%、21.3%;此外,B轮、Pre-A轮事件亦占比较多,合计占比超过25%。从披露投资金额看,中国文创产业投资轮次分布相对均衡,A、B、C轮披露总金额占比相近,均在12%~15%的范围;E轮及之后(包括E、F、G、pre-IPO等轮次)披露总金额超过730亿元,总占比约36%;其余轮次披露金额占比均较小。

图表3 2019-2020H1中国文化产业投资轮次分布情况

投资地域分布。根据清科研究中心私募通数据,2019-2020H1,中国文创产业投资共涉及93个城市,但地域集中度高,主要集中在北京、上海、深圳、杭州四个城市。从披露投资案例数来看,四地合计披露投资案例数2490起,占期间中国文创产业披露投资案例总数的72.4%;从披露投资金额来看,四地合计披露投资金额约1626亿元,占期间行业披露总投资金额的比例近80%。其中,北京地区的投资案例数量和投资金额规模均独占鳌头,共披露1197起投资事件,占投资案例总数的比重达34.8%;披露总投资金额约1037亿元,占总投资规模的比重达50.9%。

图表4 2019-2020H1中国文创产业主要投资地域分布情况

城市文创发展指数评价:20个观察城市的指数分布呈明显的“阶梯型”

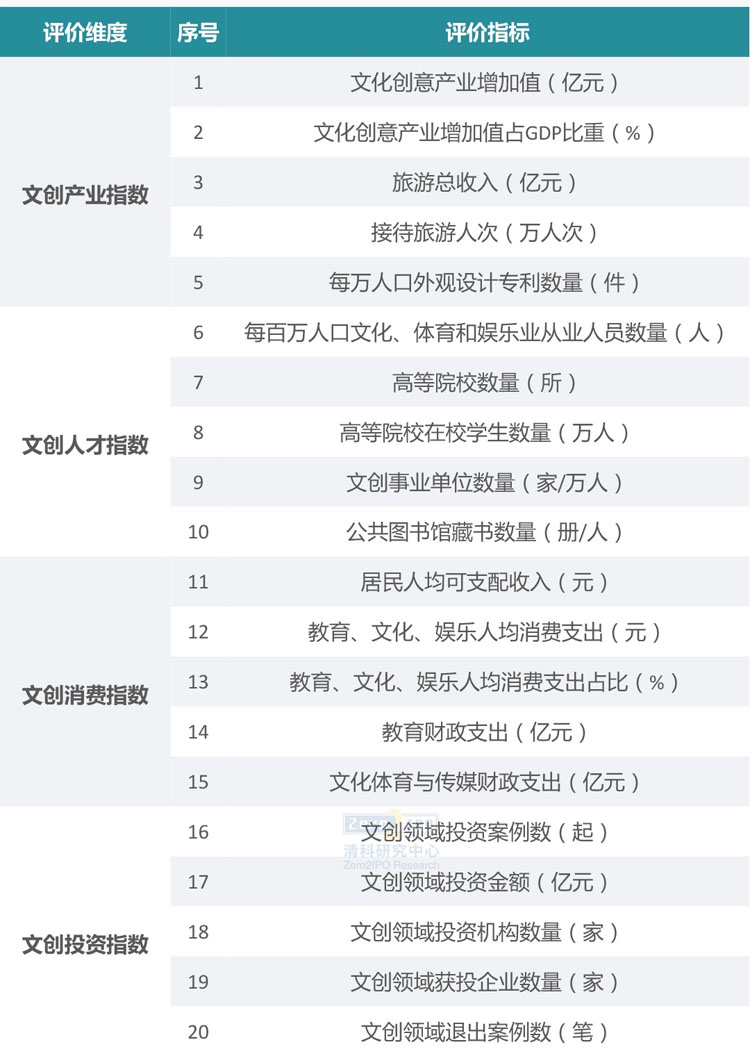

在对文创行业发展概况及投融资情况进行系统分析的基础上,《报告》综合选取了在城市文创发展上具有代表性的20个观察城市,通过文创产业指数、文创人才指数、文创消费指数、文创投资指数4个评价维度、20个评价指标的研究,对中国城市文创发展综合指数进行评价,力图聚焦文创关键领域,剖析文化创新的差异化特点,为各个城市文创产业的高端化、集聚化和生态化发展,提供参考借鉴。

2020年中国城市文创发展综合评价指标体系

城市文化创意综合指数。基于上述确定的评价维度及指标体系,参照各个指标基础数据,应用“位序计分法”对单个指标进行排序计分,再逐级进行评价维度的计分核算,最终得到各城市的文创发展综合指数。整体来看,20个观察城市中:

★ 第一梯队:北京、上海,文创综合发展指数遥遥领先,其中北京在文创产业、文创人才、文创投资三个分项指数上领衔全国,而上海的文创消费指数是所有观察城市中最高的,主要受益于当地的教育、文化、娱乐人均消费支出较高。

★ 第二梯队:广州、杭州、深圳、南京,排位较2019年没有变化,但城市之间的差距有所缩小。文创发展综合指数较北京、上海仍有明显差距,但也明显高于第三梯队。

★ 第三梯队:天津、苏州、成都、武汉、长沙、重庆、西安,城市文创发展综合指数基本处于同一水平,但较第二梯队城市存在一定差距,在文创分项指数上也各有其侧重,其中天津、长沙文创发展综合指数排位较2019年有所上升。

★ 第四梯队:宁波、济南、合肥、厦门、无锡、珠海、青岛,其中宁波、无锡、珠海、青岛的文创投资热度相对低迷,济南、合肥、厦门的文创消费水平相对较低。厦门、无锡、青岛等城市文创发展综合指数排位较上一年下滑,除受城市文创产业规模、人才资源等因素影响外,与2019-2020年文创产业投融资热度整体下滑也有较大关联。

图表5 中国城市文创发展综合指数情况

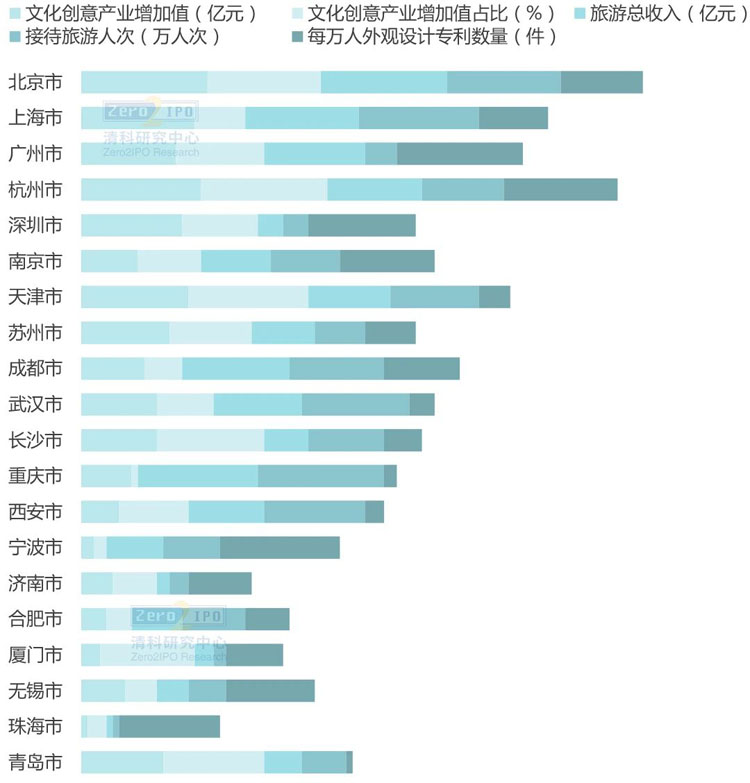

文化创意产业指数。整体来看,北京、杭州、上海、广州、天津等地文创产业指数较高,其中北京文化创意产业增加值、旅游总收入、接待旅游人次等均处于观察城市前列;杭州文化创意产业增加值占GDP比重最高,文化创意产业增加值指标突出;上海在接待旅游人次、文化创意产业增加值两项指标较优;广州的每万人外观设计专利数量是观察城市中最高的;天津的文化创意产业增加值占GDP比重居所有观察城市第二位。

图表6 2020年中国城市文创产业指数分布情况

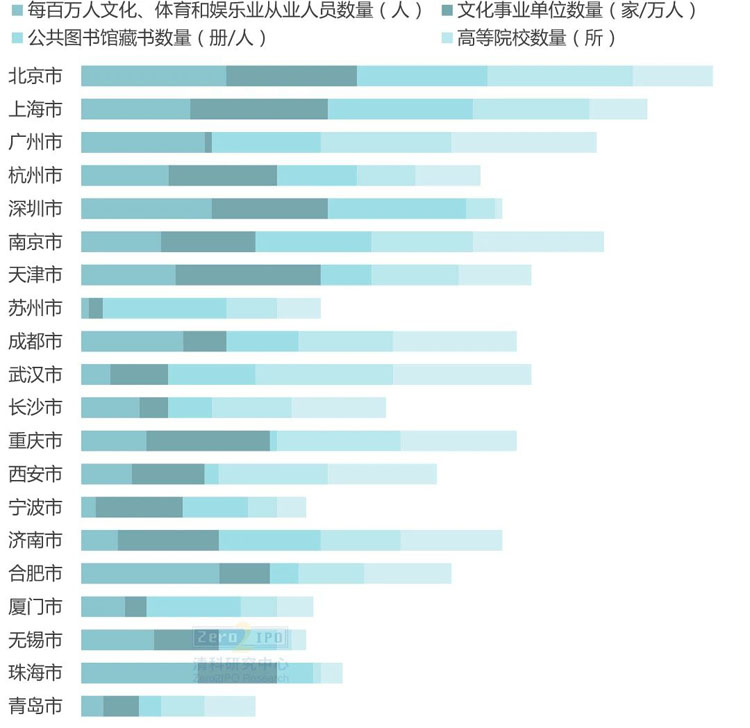

文化创意人才指数。除北京、上海外,南京、广州、天津、武汉等地在文创人才资源方面具有明显优势。其中,南京在高等院校在校学生数量、公共图书馆人均藏书量两项指标上较优;广州、武汉的高等院校数量、高等院校在校学生数量均处于前列;天津的每万人文化事业单位数量较高,指标占优。

图表7 2020年中国城市文创人才指数分布情况

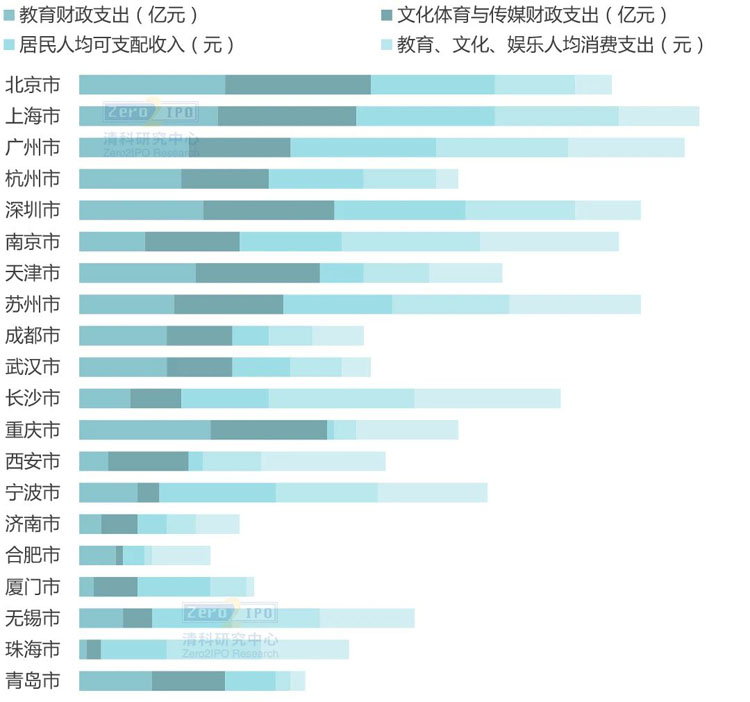

文化创意消费指数。整体来看,上海、广州、深圳、苏州、北京的文创消费能力整体居前,其中,北京、上海的教育财政支出、文化体育与传媒财政支出分别处于观察城市的第一、二位,但北京在教育、文化、娱乐人均消费支出,教育、文化、娱乐人均消费支出占GDP比重上排位不高,整体上拉低了文创消费指数。

图表8 2020年中国城市文创消费指数分布情况

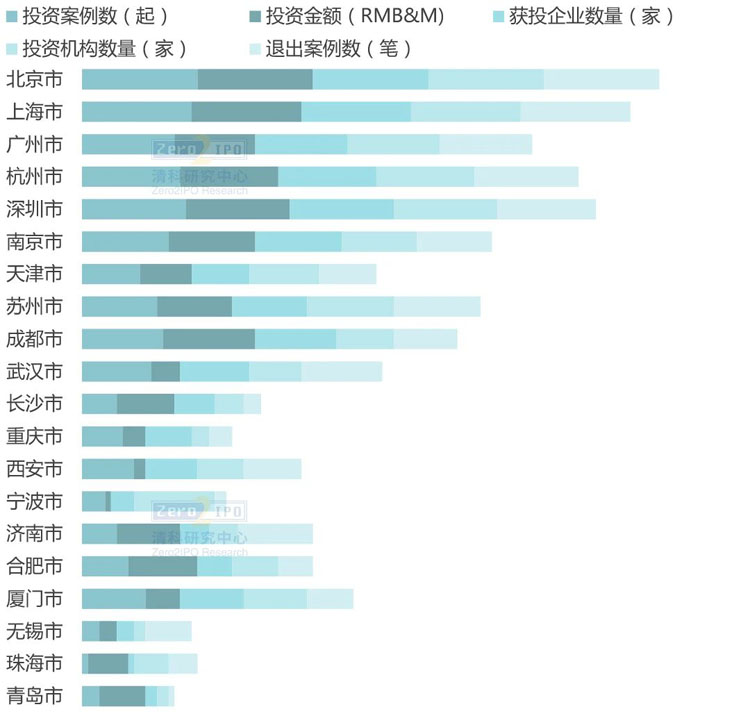

文化创意投资指数。整体来看,北京、上海、深圳、杭州是文创领域投资最为活跃的地区,其中北京地区遥遥领先,5项指标均为观察城市中最高,上海居各观察城市第二位,但文创整体投融资规模远小于北京地区;深圳、杭州差距不大。

图表9 2020年中国城市文创投资指数分布情况

区域文创产业发展各具特色,北上广杭文化创意产业发展迅速

从观察城市中选取北京、上海、广州、杭州四个具有代表性的重点城市,从产业政策、发展环境、核心文创业态、投融资热度等方面,进行城市文创发展特色分析总结。

北京作为全国文化中心,文化创意产业发展处于领先地位,文创领域投融资活跃,在文创产业功能区建设、动漫游戏、创意设计、艺术品交易等领域具有突出优势。

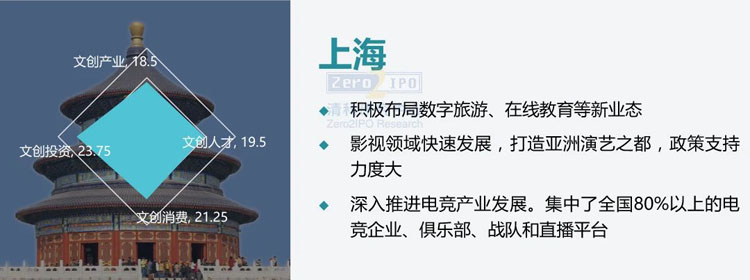

上海在影视、演艺、艺术品、电竞等方面发展较为突出,并充分发挥信息技术优势,积极布局数字旅游、在线教育等线上文创发展新业态。

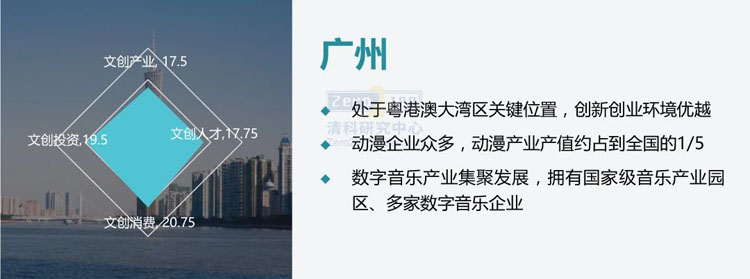

广州大力推进文创领域的创新创业、扩大文化消费,在设计服务、动漫游戏、直播、数字音乐等领域发展良好。

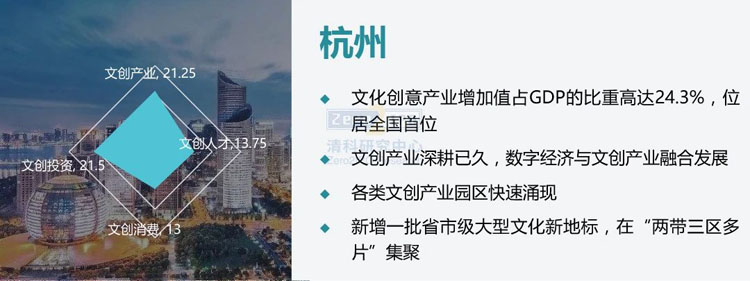

杭州文化创意产业增加值占GDP的比重高达24.3%,位居全国首位,文化创意产业园区建设独具特色,以数字内容、动漫游戏、影视等文创业态为重点,打造数字经济城市。

2020年政府工作报告指出“在推动消费回升中,要支持餐饮、商场、文化、旅游、家政等生活服务业恢复发展,推动线上线下融合”,“全面推进互联网+,打造数字经济优势”以及“加强新型基础设施建设,发展新一代信息网络,拓展5G应用”等内容,为文化创意产业的数字化、融合化发展指明了方向。后疫情时代,传统线下业务向线上转型是大势所趋,5G、VR、AR、AI等创新技术将持续推动文创产品和服务升级,催生多种“云经济”现象,“文化+”融合发展也将帮助文创产业发挥“1+1>2”的规模效应。

在国内外宏观经济环境不稳定、新冠疫情常态化的大背景下,文化创意各细分领域企业也将面临新一轮的出清、转型、提升,行业集中度进一步提升,未来投资机构出手或将更为谨慎,对于扩张期、成熟期企业的关注度提升,适应产业调整方向、具备技术赋能、服务创新优势的初创期企业仍将受到资本青睐。文化创意产业需要长期深耕,短期内行业投资高度集中在京津冀、长三角、珠三角等东部发达地区的特点不会改变,但在文化与科技、金融、消费等的融合领域,或将有一批中西部城市崛起。未来,基于宏观环境、区域优势、资源禀赋、主导产业等方面因素,不同城市的文化创意产业发展也将更加突出特色。