下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

“中国汽车产业目前面临的问题是长期趋势的短期表现。未来,中国车企会从一百多家变成十几家,从春秋时代进入战国时代,淘汰赛已经到来。”

在3月30日召开的第三届全球新能源动力总成年会上,中国汽车工业协会副秘书长陈士华发表了这番讲话。一同参会的,还有来自吉利、比亚迪、一汽、理想、赛力斯、极氪等车企的代表,以及上海交通工程学会副秘书长石小法、上海电驱动电机研究院院长应红亮等业内专家。

某种程度上讲,这场大咖云集的年会是中国汽车业的风向标。陈士华的淘汰赛理论,市场中也早有例证:恒大旗下的恒驰汽车不久前表示,如果集团无法获得新增流动性,已交付900辆的恒驰有停产风险;小牛电动创始人李一男创办的自游家官方APP、官网在日前全部停服……

这些年倒下的造车新势力不在少数,只不过在疫情、供应链危机的催化下,这股倒闭潮迎来高峰。当然,市场上有失意者也会有赢家:行业马太效应加剧,头部车企的优势将愈发突出。

谁能赢得这场淘汰赛的胜利?答案越来越清晰了。

淘汰赛打响

造车新势力为狂热的资本买单

钱不够烧了,是造车新势力走向末路的统一原因。

4月1日,天际汽车被爆停工停产,工厂和销售部门陷入停摆。根据网络上流传的内部通知,天际汽车将停产原因简单描述为“鉴于公司目前的资金情况与销售计划”。而在媒体的爆料中,融资未能如期到位是真正的罪魁祸首。

公开资料显示,天际汽车成立以来累计融资100亿元,公开披露的融资事件就多达9起。但这一笔钱,显然不足以支撑其日常运转。3月底,还有媒体爆料天际汽车7.5亿新一轮融资无法按时到位,这也成为压垮骆驼的最后一根稻草。

蔚来创始人李斌曾说过,在蔚来创立那个年代,造车新势力起步储备资金要200亿,2021年这个数字至少翻了一倍。翻看“蔚小理”早期财报也可以发现,在研发、搭建生产线/供应链、铺设线下销售渠道这几件事上,要花的钱还真不少。

2020年底,“蔚小理”迎来一波增发潮:蔚来通过增发获得近50亿美元直接融资,小鹏、理想的融资金额也分别达到约24亿美元和15亿美元。其中,蔚来表示60%的资金将用来研发下一代自动驾驶技术和新产品,30%用于扩展销售渠道。小鹏和理想的说法也相似,三家车企都在研发上大洒金钱。

那几年,也是造车新势力在一、二级市场的黄金时代。本来车企愿意画饼,资本乐于投钱,双方可谓一个愿打一个愿挨。但问题在于,造车新势力越来越多,资本、车企的胃口都越来越大——从对标“蔚小理”到直追特斯拉,机构给造车新势力的估值越来越高,前期投入的钱源源不断,导致企业产能过剩。

商业社会,物极必反。机构为了抢优质项目“哄抬估值”,为车企日后暴雷埋下伏笔。

新能源车补贴退坡的大背景下,就连政府扶持的项目也在降温。以新能源重镇江苏为例,官方文件显示,2020年全年汽车产能利用率只有33%,远低于全国平均水平。曾创下6个月引进18项新能源车投资项目纪录的江西,半数没有如期投产。

行业已经从狂热中冷静下来。资本没有完全放弃新能源风口,投资策略却发生了不少变化。

一方面,资本更倾向于成熟项目,中腰部企业和新企业不再受青睐。

IT桔子统计的数据显示,2021年是中国新能源车行业融资规模的巅峰,全年共完成超80起投融资事件,种子轮、天使轮和Pre-A轮占比颇高。来到2022年,天使轮和种子轮投资急剧缩水,新项目已经很难融到钱,战略投资倒是十分坚挺。

(图片来自前瞻产业研究院)

另一方面,机构也将目光转向自动驾驶卡车等新赛道,或者上游的动力电池、芯片企业。

今年3月,中国首家电动卡车造车新势力DeepWay宣布完成7.7亿元A+轮融资,距离上一轮融资仅过去不到半年。除了老股东启明创投外,软银中国、魏桥创业集团等新资本也强势入局。

总而言之,留给造车新势力的弹药越来越少。过去几年盲目扩张埋下的雷、欠下的债,终究要由车企自己来偿还。经历大浪淘沙后,真正留下来的还是那几张老面孔。

“蔚小理”加速分化

谁领跑谁掉队?

自从新能源车在国内兴起以来,“蔚小理”就被视为本土造车新势力的代表。但在过去一段时间,这三家车企日渐分化。

从财务数据来看,理想可谓一马当先:市值独领风骚,亏损也远低于另外两个老对手。

截至发稿时,理想总市值约为240亿美元,当前股价也较历史低点大幅反弹。昔日老大蔚来的市值则为151亿美元,小鹏更是只有86亿美元。三家车企,仿佛拉开了三个档次。

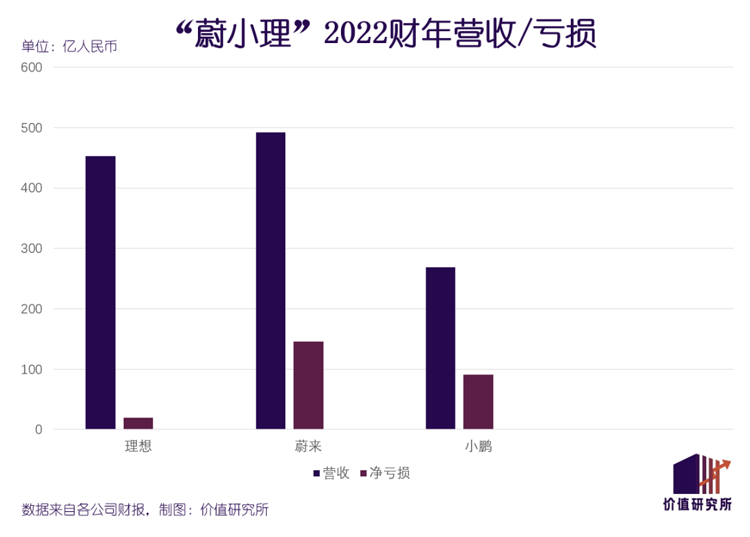

再看营收。上一财年,理想、蔚来、小鹏的营收分别为452.87亿、492.69亿和268.55亿元,蔚来和理想处于同一级别,小鹏掉队明显。从增速来看,理想的67.7%也远胜蔚来的36.34%和小鹏的27.95%。

当然,最鲜明的对比出现在亏损数据上。上一财年,理想净亏损20.12亿,同比放大526.79%,表现已经相当糟糕。但在同行衬托下,这个数据也不是那么难看:蔚来和小鹏全年净亏损分别高达145.59亿和91.39亿元,是理想的数倍。

交付量上,三家车企的差距也在扩大。一反过去只公布月交付量的常规,理想早前公布了3月第五周(3.27-4.2)的销售数据:当周终端零售量达到6185辆,居中国造车新势力之首,较第二名哪吒高出2000多辆,更是蔚来、小鹏的两倍有多。

去年全年,理想位居造车新势力交付榜榜首,仅落后于哪吒。和主打入门级市场、毛利率较低的哪吒相比,理想的赚钱能力无疑更占优势。

从上述数据来看,“蔚小理”的坐席可能真要改改了。这不禁让人想问一句:理想怎么突然间和蔚来、小鹏拉开那么大差距?

价值研究所(ID:jiazhiyanjiusuo)认为,从起步时间、产能规划和研发投入来看,理想都不是三巨头中最占优的。现在能逆袭,理想靠两个关键词:慢和稳。严格的成本控制,则是一切经营策略的核心。

理想的起步,比蔚来、小鹏都要慢。2019年3月,理想智造改名理想汽车,首款量产车型直到那年年底才正式交付。同一时期,蔚来月交付量已稳定在1000辆以上;初期融资额最低的小鹏也早在2018年完成了首批汽车的交付工作。

但那句俗话说得一点都没错:来得晚不如来得巧。理想交付时间是比蔚来、小鹏慢了点,但并没有错过新能源车的爆发窗口。反倒是蔚来、小鹏率先完成了市场教育、为本土造车新势力打好口碑,理想则享受了红利。

最直接的证据,是三家企业的营销费用对比。在2018-2019这个早期阶段,蔚来销售行政费用分别达到53亿和55亿,远高于同期的研发费用。规模不及蔚来和理想的小鹏,2019年营销支出也直接翻倍至12亿元。同一时期,理想的销售行政费用则只有小鹏的一半、蔚来的12%。

当然,除却这个客观因素,理想内部组织架构、研发/生产/供应链体系也起了很大作用。早期的大单品策略带来了较高的组织运行效率和较低的生产成本,帮助理想节省了弹药、积攒了实力。

招商证*的统计显示,2021年理想NOE在中国增程式电动汽车市场的占有率接近97%,也是造车新势力中首款销量突破10万大关的车型。单车型策略背后,供应链、生产平台高度统一,目标客户群稳定,理想在营销、门店运营中都省却了不少功夫。

毫无疑问,理想在淘汰赛中先下一城。但蔚来和小鹏会坐以待毙吗?答案当然是否定的。

更何况,在连续迭代多款新车型、花大价钱升级造车平台后,理想引以为傲的成本控制法则正在失效,亏损大幅扩大——这是理想的阵痛期,也是蔚来、小鹏迎头赶上的大好时机。

告别跑马圈地

新能源市场进入高质量发展时代

大概从去年四季度开始,“蔚小理”头顶的光环变得黯淡起来,围绕它们的争议再次升温。如今发展形势最好的理想少不了同行衬托,其自身的问题也日渐凸显。

按照李想的说法,智能电动车企业健康的毛利率门槛是20%,上一财年的理想只有19.1%,距此还有一步之遥。在不久前的春季沟通会上,李想就对比亚迪的22.8%毛利率艳羡不已,更不用说特斯拉接近30%的行业最佳水平了。

在前几年,李想等造车新势力掌门人都在谈规模、占有率,将发展速度视为最高追求。现在风气悄悄变了,成本控制、毛利率成为了他们挂在嘴边的关键词。这也表明,在造车新势力的淘汰赛阶段头部品牌早已划分好势力范围,比起争夺市场份额,谋求可持续发展、健康的利润率更重要。

进入2023年之后,“蔚小理”仍在加紧研发新车型、迭代新技术和升级造车平台,但这一切举措都和成本、利润更紧密地联系在一起。比如基建工程上,蔚来、理想先后提出了自己的目标,且都把成本控制写进了计划书中。

理想计划在未来3年建3000座超充站,总投资100亿。李想提到,这笔投资设置了5年摊销周期,每年约20亿的投资不会给公司造成太大压力。蔚来则加紧对第三代换电站进行升级,把电池仓从13个提升到21个,日服务次数提升30%、换电时间缩短20%,最大限度提升换电站利用率、降低新开换电站的数量和成本。

现在处境最不妙的小鹏,则把希望压在平台化上。何小鹏在上个月的财报电话会上表示,小鹏将通过平台模块化和技术创新压缩成本。从今年一季度开始,小鹏的整车平台、电子电气架构和动力系统都已开启平台化,整车硬件动力系统的生产成本预计到明年将下降25%。

对于这些任务的难度,李想、李斌、何小鹏们也有深刻的认知。李斌就在年初的全员信里就给蔚来员工打好预防针:公司的资源只会小幅增加,2023年的工作任务会增加很多。

好在,淘汰赛看似残酷,也不乏希望。

比如习惯性跳票的FF,终于迎来量产时刻。3月30日,贾跃亭宣布FF首款量产车型FF91Futurist正式投产,预计将在中、美两国市场同步上市。贾跃亭同时承诺,FF会尽快推出后续车型,实现销量的“爆发式增长”,迅速实现规模效应。

再比如,此前一度被逼到悬崖边上的威马汽车,也挣得了一线生机。3月7日,威马汽车通过官方微博宣布正全力复工复产,全国超过100家经销商将陆续恢复常态化服务。

在价值研究所(ID:jiazhiyanjiusuo)看来,节能减排、绿色环保的潮流不可逆,新能源车的价值终究无可取代。广阔的市场前景,源源不断吸引着车企进入。但新能源车也是一个弱肉强食、群雄环伺的危险丛林,能否安然存活,还得看车企自己的造化。

写在最后

也许是交付数据给了李想底气,3月底,他在个人微博描绘新能源车未来几年的宏伟蓝图:第一步进攻二线自主品牌、合资品牌和豪华品牌,第二步打败一线合资品牌,最后正面挑战一线豪华品牌。

在李想的规划里,到2025年四季度,新能源车的市场占有率将达到70%以上。而在稍早前的理想汽车春季媒体沟通会上,他还说过理想的目标是在2027年前占据20万元以上乘用车市场35%市场份额,2030年对标苹果和特斯拉。

类似的豪言壮语,李斌、何小鹏和李想过往已经说过很多遍了。虽然造车新势力暂时还无法和BBA等一线品牌对抗,但架不住这群创始人的野心越来越大。

李想的预测会否成真?正如前文所说,新能源车是大势所趋,就算2025年的占有率达不到70%,也终有一日要取代燃油车的地位。但理想能抢走多少蛋糕,还得看接下来的努力。

一时的领先不代表什么,蔚来、小鹏都曾风光无限。笑到最后的,才是真正的赢家。