下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

8月28日,招商银行(600036.SH)行长王良等管理层在2023年中期业绩交流会上,就半年报市场关切的焦点问题进行了如上详细回应,具体涉及资产增长策略、房地产风险敞口、消费贷款风险、地方政府平台风险、零售业务发力点、息差管理等。

今年上半年,招行业绩“一减一增”:报告期内,招行(集团口径)实现营业收入1784.60亿元,同比减少0.35%;实现归属于股东的净利润757.52亿元,同比增长9.12%。

01

足以应对未来各种不利因素带来影响

对于招行上半年业绩,王良表示,尽管营业净收入略有负增长,但很多都是由于定价的因素调整,这是客观因素带来的。“我们总结招行上半年经营基本面就是底色没变、底子很厚、底气很足,这样可以应对未来各种不利因素带来的影响。”

面对当前的宏观形势,王良表示,利率下行是一个趋势性的变化,作为商业银行要保持适度的盈利能力,这二者之间有一定的矛盾。“目前经济增速放缓,要保持适度的流动性,但优质客户有效信贷需求不足,这些因素必然会导致贷款利率下行,利差收窄,给银行的经营带来巨大的压力。同时保持商业银行合理的盈利水平又是必要的。这是因为,第一,只有商业银行有合理的盈利能力才能保持资本的内生能力,更好地服务支持实体经济;第二,只有商业银行有合理的利差水平和盈利能力,才有利于化解各种类型的风险,提升抵御风险的能力。”

在这一矛盾中,招行该怎么定位?王良表示,“在未来利差收窄的背景下,银行面临分化,有的银行日子会好过,有的银行日子很难过,有的银行甚至过不下去。我们要跻身在日子好过的银行中,需要招行按照战略,把价值银行的战略目标打造好,使我们能在未来银行分化中成为一个日子好过的银行。”

谈及房地产“灰犀牛”,他也表示,房地产和银行业高度相关,是资金密集型行业。房地产经过两年的调整,实际上“灰犀牛”风险已经爆发。在爆发过程中,包括招行在内的商业银行有能力和实力消化房地产风险给银行、给金融业带来的损失。如果银行在目前还有一定的利差、盈利能力还比较强的情况下,能够尽快吸收房地产“灰犀牛”风险爆发带来的损失,这对整个银行业的健康发展都是至关重要的。

房地产风险给招行带来的影响体现在三方面:一是表内贷款;二是理财投资的房地产企业发行的资产证*化产品等;三是私行代销的信托计划。经过这两年的时间,现在基本上风险化解都已经接近尾声。“我认为经历这一过程后,招行能够更健康地发展。”王良认为。

王良表示,房地产风险也给招行带来启发,接下来还会不会有其他“灰犀牛”?我们不能再重蹈房地产的覆辙。相反要及时回避、及时防范可能发生的“灰犀牛”或者“黑天鹅”,这样才能保障招行行稳致远。

02

房地产行业不良贷款率拐点

大概率会在今年出现

半年报显示,招行的房地产风险敞口在下降。招行反映地产资产质量的相关指标什么时候到顶?

对此,招行副行长朱江涛回应称,从政策面来看,近期中央政治局会议指出,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。“我个人理解这就是向市场传递非常积极的信号,但是从政策落地到市场预期修复,再到形成市场实际的购买能力,这需要时间。”

从销售端的情况来看,今年上半年商品房销售面积同比下降5.3%,7月回落更大。具体到企业层面,今年又新增了市场违约主体。在朱江涛看来,房地产企业的分化还在进一步加剧。

朱江涛表示,上半年招行房地产不良贷款生成额为48亿元,与去年同期相比有较大幅度的下降。“我们预计下半年房地产不良贷款生成额与上半年相比会略有上升,同比还会下降,全年房地产的不良贷款生成会有比较明显的降幅。”

朱江涛表示,整体来看,招行房地产不良贷款生成的峰值应该是在2022年。招行房地产行业不良贷款率的拐点大概率会在今年年内出现。

对与碧桂园的合作,朱江涛回应说,“招行和碧桂园的合作额度未在定期报告中披露。目前招行和碧桂园的合作额度与招行在行业市场的地位基本上相符。”

从具体结构来讲,招行境内自营业务敞口占全部合作金额的87%,这部分基本是项目融资,项目端货值对债务的覆盖倍数在1.5倍以上。后续招行也会持续关注风险,进一步加强对项目端的管理;第二部分是境外的自营业务敞口,这部分占比是5%,主要是境外的银团贷款,担保方式是信用担保,一旦主体违约,这部分业务的风险相对比较大;第三部分是不承担信用风险的业务,占比是8%。其中,私行代销占比4%,这笔业务大概率会在今年年内收回结清;理财标准化产品投资占比4%,这部分业务的风险已经在产品端净值波动中得到了体现。

朱江涛说,从目前整体的情况来看,涉及集团主体发生违约但分类维持非不良的整个房地产金额,大约在73亿元。

地方平台风险方面,朱江涛表示,风险还是可控。从区域结构看,高风险区域的平台类融资业务余额占比不到10%,而且重点聚焦在交投类和公用事业类这两类客户上。“招行坚决不触碰隐债等底线,在坚持商业可持续的原则下展业。总的来说,从质量指标和整体管理来看,目前总体风险还是可控的。当然后续招行也会加强管控,特别是对重点区域的债务风险会进一步强化管理。”

03

存量房贷利率调整势在必行

招行还没有最终方案

对于市场关切的存量房贷利率下调,招行行长助理彭家文表示,“LPR贷款利率下调的空间还存在,存量房贷利率的调整大概率要实施。这些因素可能都会对净息差带来比较大的压力。”

彭家文认为,在存款利率市场化的机制下,商业银行自发地下调存款利率势在必行。当前的贷款利率,由于供求关系导致的贷款利率过低的状况,利率自律机制也会加强管理。

他进一步表示,存量房贷利率下调势在必行,也是大概率事件。目前来看招行已经制定了相应的预案,但还没有最终的方案。“主要考虑是现在还有很多因素需要兼顾好。比如如何兼顾好因城施策的问题,在因城施策的同时又怎么考虑好公平性的问题,还有银行系统能不能支持的问题。这些都特别复杂,各个城市、各个分行不一样,很多客户的情况不一样,所有的情况都要考虑到。”

彭家文表示,招行会在央行的指导下,按照市场化的原则稳妥地推进实施存量房贷利率调整。

04

希望零售资产对全行的贡献未来增长到60%

“从整个银行业来说,上半年贷款的增长速度非常快,达到了16万亿元的增长总量,速度也是创了新高。但确实出现了一些非理性的状况,贷款定价甚至低于存款的定价,银行的贷款利率快速下行导致利差快速地收窄,这些都是客观存在的现象。”王良在回应分析师关于银行贷款定价体系趋于混乱的提问时表示。

王良表示,招行上半年在资产组织方面取得了好的成效,贷款累计增长超过3000亿元。招行继续加大债券类资产的配置,债券投资规模增长2000多亿元。

王良分析称,资产决定负债的经营逻辑日趋明显。上半年客户存款年日均余额增长8700多亿元,客户贷款增长了3000多亿元,如果是资产不能有效地配置,负债增长多可能就会变成成本升高,可能达不到应有的效益,所以资产对负债的决定作用日趋明显。

“银行的资产组合管理能力日趋重要。”王良表示,招行上半年的贷款投放依然保持以零售贷款为主的定位,上半年又因为按揭不足,投放缺口很大,呈现出负增长的局面,所以招行加大了小微贷款和消费贷款的投放力度,来弥补按揭下滑带来的缺口。

从数据看,招行消费信贷增长较快,截至今年6月末,招行个人贷款余额中抵押类贷款的占比仍然在80%以上。个人贷款资产质量整体稳定,包括信用卡在内,今年上半年的不良额、不良率双降。

在王良看来,今年消费贷款增长比较快,一方面是因为市场需求复苏,另一方面是因为按揭贷款下滑,招行加大了消费贷款投放。

关于零售业务方面,王良表示,因为经济周期、资本市场的影响,当下对零售业务的挑战比较大。零售业务目前发展不是一个顺境中的上行期,而是一个逆境下的调整期。当下零售、财富管理有困难,但招行仍然会投入巨大的资源和力量。“我们希望零售资产业务的规模、零售的营收、利润的贡献、非息收入对全行的贡献在保持目前50%左右,未来增长到60%。”

05

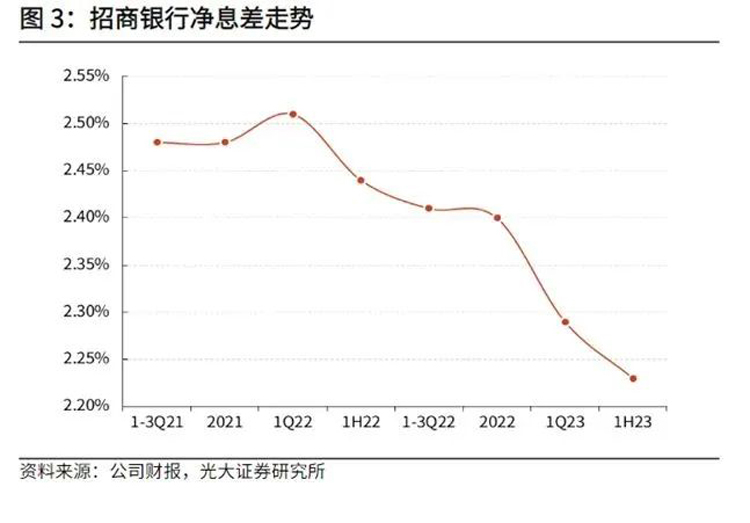

息差管控压力依然很大

关于息差收窄的问题,彭家文表示,去年以来银行业都面临着息差收窄的压力。“总体来说,还是持续承压的态势,而且接下来净息差管控压力还是很大。”

具体到招行而言,上半年的净息差是2.23%,虽然绝对水平还是保持相对领先的位置,但是息差收窄的幅度非常明显,同比下降21个BP。今年二季度招商银行集团口径的息差是2.16%,环比一季度下降13个BP,环比下降的水平和幅度都比较高。

彭家文解释称,从影响息差收窄的因素来看,一个是结构性因素,另一个是定价因素。

从影响息差收窄的结构性因素来看,资产端方面,招行更为突出。招行的信用卡资产和住房贷款历来贡献比较大、占比比较高,也是收益相对较高的资产,但在今年一季度、二季度都面临一定的增长压力。

这是因为:一是招行住房按揭贷款和年初比下降了0.76%。这一类资产占比较大,因此影响比较大;二是信用卡资产,信用卡资产的收益相对较高。但今年上半年招行信用卡贷款比去年底增长213.72亿元,增速2.42%。这两类资产占比的下降在一定程度上从结构上影响了净息差的水平。

从负债端方面来看,结构性的因素主要表现为定、活期占比的变化。由于零售的基础、零售的客群、零售的占比较大,财富属性在存款端体现得比较明显。很多存款变成了财富产品的属性,活期存款变成定期存款在招行表现得更加明显。