下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

2022年即将过去,在这一年里,尽管受疫情、缺芯、地缘政治等多重因素影响,国内半导体行业发展收到了不同程度限制,但资本对这一领域的追逐与热捧,并没有受到太多影响。

据半导体观察网统计,2022年1-11月,国内半导体一级市场投融资总事件数达524起,总金额超过667亿元,虽然已没有了2021年巅峰时期近700起投融资盛况,但整体热度仍在。具体到细分投融资领域,今年半导体投融资尤为聚焦产业链上游,如第三代半导体材料、半导体设备、芯片设计制造等,资本对“卡脖子”等关键领域的关注度更高。

这一年,尽管消费电子“哑火”,但智能汽车的兴起几乎撑起了半导体投融资的半边天——汽车半导体相关企业的估值水涨船高,较晚入局者,就得付成倍的成本。投资人不得不持以审慎的态度,等待半导体行业整体在经历新一轮调整周期后恢复理性估值。

作为国内当前最具发展前景的行业之一,半导体芯片产业链上、中游国产替代空间巨大,下游众多细分领域和垂直赛道也潜力无限,资本们纷纷选择在这一领域布局,也更有希望穿越寒冬与内卷,最终取得长期主义的胜利。

Part 1

1-11月半导体投融资大观

热度仍在,增速下降

2019年以来,半导体产业一级市场投融资持续升温,科创板带来的创新驱动效应,也让资本涌入硬核科技领域。

据IT桔子统计,近十年中国芯片半导体领域发生3184起投融资事件,投融资总规模达9329.27亿元。在2018年-2021年高峰期,半导体产每年均有超过300起投融资事件,并在2021年达到顶峰的686起。

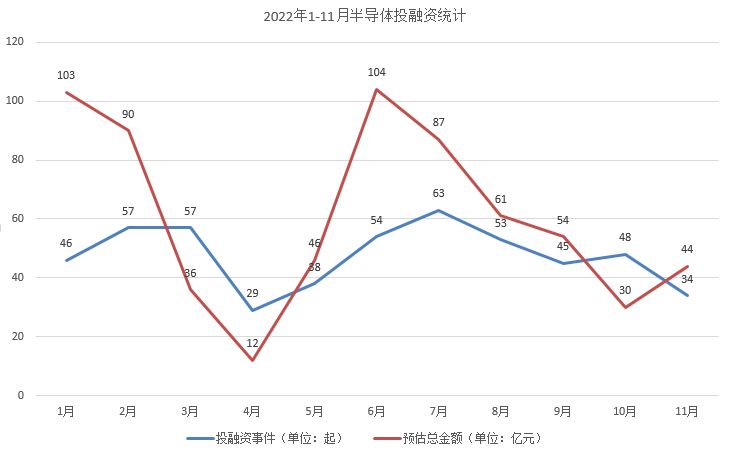

到了2022年,国内半导体行业投融资总体热度不减,但已面临增长压力。据半导体观察网不完全统计,2022年1月-11月,中国半导体芯片产业一级市场投融资总事件数达到524起,预估总金额超过667亿元。从地区分布来看,国内的半导体芯片投融资主要聚集在广东、江苏、上海、北京、浙江等地。这五个地区的半导体芯片公司数量,约占据全国总量的77%。

(图注:2022年1-11月半导体投融资统计,半导体观察网根据公开数据统计制作。)

在全球半导体产业“缺芯”潮下,2021年底开始,半导体公司市值经历了一次大跌。受疫情等因素叠加影响,中国半导体行业一级市场投融资也在4月份“触底”,资本市场活跃度明显降低。据统计,4月份仅发生29起私募股权投融资事件,较3月的57起减少49%;已披露的融资总额仅12亿元,较3月36亿元减少66%。

直到2022年6月,半导体投融资市场才迎来了新一轮高峰。6月总计发生54起投融资事件,较5月38起增加42%,总金额也再次突破百亿。在具体细分赛道上,6月芯片设计披露的融资最为活跃,数量超过50亿元。

这一增长没有延续太久。到了10月份,半导体一级市场融资总额环比再次减半,已披露融资降至30亿元规模,主要覆盖芯片设计赛道,如信号链芯片、SoC芯片、MCU芯片、显示驱动芯片等。

整体来看,半导体产业在经历了近五年来的高速增长后,这一增速已经难以为继。

Gartner的最新预测显示,2022年全球半导体收入预计增长7.4%,远低于2021年的26.3%。据Gartner预测,在2023年,半导体市场的总收入将下降2.5%。

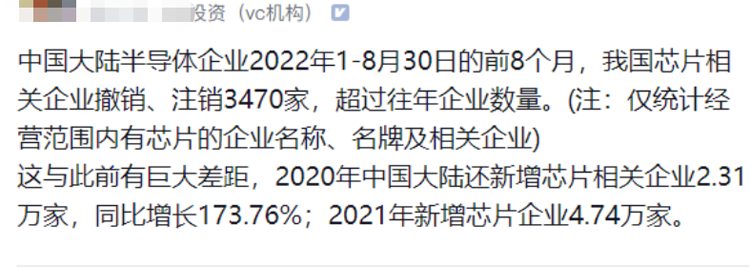

今年以来,许多半导体芯片公司面临着“倒在B轮,死在C轮”的困境。据脉脉社区、36kr等平台投资人透露,2022年前8个月,中国吊销、注销芯片相关企业达到3470家,超过往年全年企业数量。在产业增长放缓、半导体股价暴跌、美国《芯片和科技法案》落地等一波波冲击下,国内半导体芯片产业进入杀估值的拐点阶段。

一家CVC机构投资人曾表示:“半导体等硬科技投资不是一个赚快钱的赛道,互联网投资的很多打法在这个领域并不适用,我觉得也不应该把看互联网项目发展的方式套到半导体等赛道上来。”

半导体芯片是个研发成本高、耗时周期长、人才普遍稀缺的高技术性产业,去泡沫对行业而言并非坏事。有分析认人士指出,目前半导体企业市值开始逐渐回归理性。

Part 2

大额投融资聚焦产业链上游

当大家都收紧弹药过冬时,大额投融资格外吸引眼球。

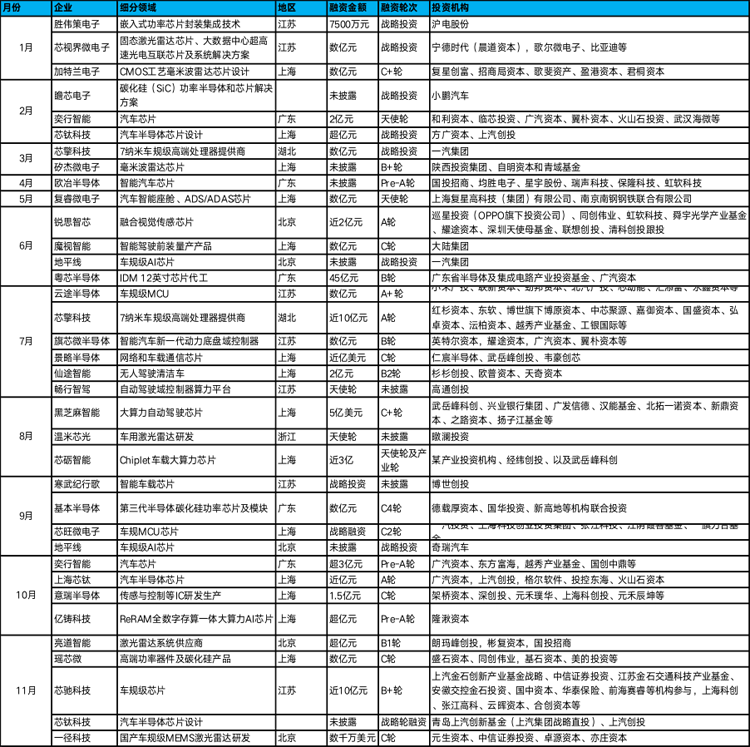

据半导体观察网统计,2022年1月-11月,半导体领域超过10亿元以上大额投融资事件达21起,其中更有两笔高达45亿元人民币的投资,分别为先导薄膜与粤芯半导体。大额投融资主要覆盖半导体产业链的上游。

(图注:2022年1-11月半导体行业大额投融资事件,半导体观察网根据公开数据统计制作。)

半导体产业链的上游以半导体材料和设备为主,也是目前我国最薄弱的环节。其中,半导体材料分为晶圆制造材料和封装材料,前者主要包括硅片、光刻胶、靶材、特种气体、CMP抛光液和抛光垫等;后者主要包括封装基板、引线框架、键合丝包封材料等。半导体设备可以分为硅片制造设备、晶圆制造设备、封装设备和辅助设备等,光刻机、刻蚀机和薄膜沉积设备是晶圆制造的核心设备。

以半导体材料的行业翘楚先导薄膜为例,其在今年1月份完成A轮12亿元融资后,又进一步在宣布完成B轮45亿元融资,创下稀散金属材料领域的融资纪录。先导薄膜的真空镀膜用靶材和蒸发材料是半导体核心材料,公司也是国内首家并交付了G4.5代高迁移率氧化物靶材的企业,更是高世代液晶显示面板用ITO靶的全球重要生产商。其产品广泛运用于电视、笔记本、电脑、监视器、手机、移动终端(可穿戴装备)、公共显示、车载等依托显示技术的设备及新能源市场。

另一家半导体创投明星是斩获30亿元人民币D轮融资的英诺赛科。这家公司致力于硅基氮化镓研发与产业化——其主营产品正是近年来火爆的第三代半导体材料。第三代半导体指禁带宽度(Eg)大于或等于2.3电子伏特(eV)的半导体材料,常见的有碳化硅、氮化镓、金刚石、氧化锌、氮化铝等,是制作大功率高频器件的理想材料,主要用于新能源汽车、光伏发电、5G通讯、可再生能源等空间广阔的市场。

尽管1-11月国内半导体投资市场节奏放缓,半导体设备仍是投资重点。同样在B轮获得45亿元投资的粤芯半导体,是粤港澳大湾区唯一一家进入量产的12英寸芯片制造企业,是区域半导体产业链的重要一环。粤芯半导体专注于模拟芯片制造,从消费级芯片起步,进而延伸发展至工业级和车规级芯片,备受业内关注。

据中国科学报报道,半导体设备和材料市场占比达25%,而国产化率却不足五分之一。基于此,我国也出台了相应政策予以重点帮扶。“十四五”规划明确提出,要大力发展碳化硅、氮化镓等宽禁带半导体产业。这也孕育出半导体行业上游巨大的投资机会。

随着资本不断涌入半导体产业链上游,相关企业有望率先成为国产替代的前沿阵地,尤其是在硅片、晶圆、材料、EDA、封装测试、设备、零部件等领域。

Part 3

汽车半导体大热

国产替代成长期方向

从今年11个月半导体投融资事件来看,我国的半导体行业投资除了聚焦产业链上游芯片(如高端芯片设计、FPGA芯片、MCU芯片、存储芯片、通信芯片等)与半导体材料和设备(如光刻胶、靶材、封测设备等)外,一些热门赛道带来的新应用也在今年获得了重点关注。

在2022年,以智能手机为代表的消费电子出货量下滑严重,但汽车、机器人等行业却在国内疫情及“缺芯潮”的阻力下实现了高速增长。车载计算芯片、功率半导体和传感器芯片为代表的汽车半导体,以及自动驾驶、智能座舱、智能底盘等,成为了半导体行业的投融资风口。

智能汽车是芯片“大户”。随着汽车电子化程度越来越高,汽车所需的电子产品也越来越多。据专业机构测算,每辆新能源汽车需搭载半导体数量多达1600个。海思在2021中国汽车半导体产业大会发布的数据显示,汽车智能化、电动化将带动汽车芯片量价齐升。预计到2023年,汽车芯片占比汽车总成本将会达到50%。而在目前,汽车半导体的国产率只有大约3%-5%。

(图注:1-11月汽车半导体领域融资。半导体观察网根据公开数据统计制作。)

汽车半导体相关概念企业的估值也水涨船高,引来机构抱团投资。国内专攻汽车芯片的企业有地平线、芯驰科技、奕行智能等新兴势力以及广汽、比亚迪等汽车制造商。

以地平线为例,地平线已累计完成15轮超22亿美元投资,获得一汽集团、长城汽车、比亚迪、奇瑞汽车、上汽创投、广汽资本、长江汽车电子、东风资产等众多车企资本青睐,以及Intel、SKHynix、宁德时代、立讯精密、星宇股份、韦尔股份、舜宇光学等多家产业链上下游企业的战略投资。

汽车半导体代表的新兴赛道受到热捧,并不能代表半导体行业整体仍能肆意吸金。投资人开始更关注回报率,出手更为谨慎。某投资人曾表示,“现在汽车芯片的估值太高了,高到离谱。有些做MCU的企业,只要和汽车沾边,营收只有几千万,估值就叫到了20亿元左右。”

Part 4

写在最后

半导体企业开始回归合理估值。可以说,经过近10年的发展,中国的半导体产业经历了高峰与繁荣,也遇到了寒潮与芯荒,从前两年“需求大于供给”的高速发展,到近一年遭遇的“去库存”至暗时刻,行业已经迎来了回调转型的新阶段。

中国的半导体产业仍是一个前景光明的投融资领域。这其中缘由不难理解:首先,半导体的发展具有明显的周期性,行业有望在回调下逐步触底回升;其次,国产替代已经成为发展主旋律,国家的2030计划和“十四五”规划都将第三代半导体等关键领域作为核心技术攻关的突破口,并在细分产品及赛道孕育出中国企业弯道超车的机会。

大浪淘沙金不换,放眼未来十年,半导体产业仍将吸引大批“理性资本”入场博弈,良性循环的背后盛况依然。