下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

近期,中国制造再次成为国际焦点。这次被核心关注的,是所谓过度低价导致的问题。

某海外著名财政官员、经济学家日前在中国访问时指出:

“中国(经济规模)对其他国家来说太大了,中国的一举一动可以改变世界价格,当廉价的中国商品进入全球市场时,美国和其他外国公司还能不能够生存下去,就是个问题了。”

其核心判断就是,中国通过对光伏、新能源汽车等制造业进行补贴,规模庞大而又廉价的产品进入欧美和其他市场后,会造成这些国家制造业的空心化,引发企业破产和社会问题。

海外资本担心的一是中国产品数量太过庞大,二是价格过低,扰乱其原有的价格体系。但其实,其他国家在光伏、动力电池等领域的补贴比中国早的大有人在,中国企业实现反超,根本上是市场竞争的结果。

曾几何时,中国制造一直被视作“廉价低质”,“8亿件衬衫换一架飞机”还言犹在耳,但现在的中国已经深入到大飞机制造领域,成为行业一极。

相应的,如今人们对“中国制造”也要用发展的眼光去看。

一方面,SHEIN、Temu、Tiktok等将中国高性价比产品输出海外,受到国外消费者欢迎,但鞋帽、玩具等低附加值产品日益陷入低价竞争的怪圈;

但另一方面,继高铁、核电出海后,如今C919飞出国门,比亚迪等新能源汽车在海外售价是国内的两倍,中国高科技产品的附加值在大幅提升。

对中国企业来说,打破低利润魔咒是一直以来的夙愿。但在无限内卷,消费者追求极致性价比的情况下,摆脱这种局面还需有很长的路要走。

整体来看,我们有理由保持乐观。中国制造业的竞争力在不断提升,一直处于微笑曲线的底部,绝非企业、社会乃至国家所期望看到的。

低价缘由

一直无法摆脱低价的桎梏。

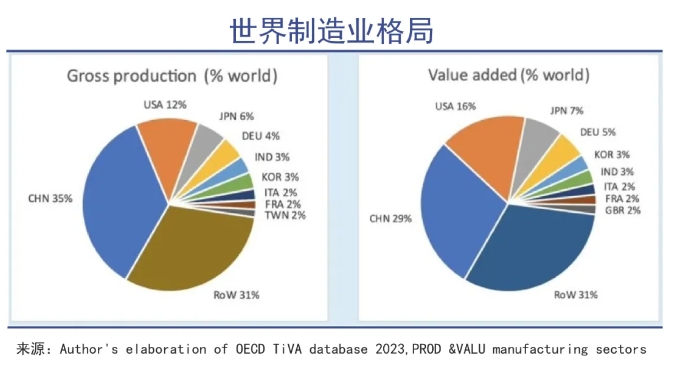

2023年,中国制造业总产值占全球35%,超过第2-10名的总和;经济附加值占29%,超过第2-4名的总和。

经合组织的数据显示,中国制造业规模已经连续13年居世界首位。“中国制造”是海外世界对中国最具认知度的标签之一。

中国制造以极快的速度反超欧美日韩,但一直无法摆脱低价的桎梏。

一方面,产品低价可以理解为中国制造业在发展过程中的一种战略选择,出口到海外,更容易抢占市场。企业的最终目的是赚取利润,出口型企业并非不想在境外赚取高额利润,但是,这样做会导致产品市场接受度的下降。

其次,在历史上,我国外贸出口企业是一个非常特殊的群体,改革开放初期被广泛采用的“三来一补”形式,即来料加工、来件装配、来样加工,让许多企业沦为外商的低端打工仔。

到2010年,我国30%的外贸出口企业属于来料加工型,40%的外贸企业聚集在沿海。这些企业实行“两头对外”的贸易政策——绝大部分原材料来自于境外;绝大部分产品出口到境外。

这和当时的光伏产业面临的情况基本相似,即“三头在外”——90%的原料依赖进口、90%的产品出口到欧美、90%的核心技术不在自己手里。

这种特殊的格局,决定了多数外贸出口企业的产品根本无法进入国内市场。以当时最时髦的消费电子产品PC电脑为例,CPU、存储芯片等核心部件来自于境外,产品大部分出口境外,在中国市场购买笔记本电脑要比在美国购买贵许多。

另外,还有一些隐性成本,在大卖场零售时代,国内市场较为分割,各地在保护主义思维下,设置各种门槛,导致企业要付出巨大的交易成本。

沃尔玛、家乐福、大润发等大型商超多数属于中外合资企业或者外商企业,企业必须缴入场费才能获得展示位,高负担之下,许多企业不得不放弃国内市场,转而寻求外贸出口渠道。

另一个缘由是,很多出口型企业的原材料其实来自境外的关联企业,这些关联公司早已从原材料出口方面赚取了丰厚的利润。

但为了规避国内的关税,企业在出口时压低价格,这样一来,既可以确保境外的进口企业具有足够的利润空间,同时也可以减少境内缴纳的税款。

而如果出口转内销,这套玩法就玩不转了,关联公司无法从中获得足够的关联交易利润,只能提高产品价格。这也是过去出口产品在境内价格更贵的一个原因。

而且中国工人薪酬相较发达国家具有成本优势。在纪录片《美国工厂》中可以看出,海外很多国家工人懒散不守纪律,工会阻挠,频频罢工要求涨薪,这在国内几乎不会出现。尤其北美市场中各项成本居高不下,除了劳工薪酬,能源开支、其他费用都是数倍于中国,导致新兴产业迟迟无法盈利。

比如,去年9月22日,美国在全球光伏领域的仅存的硕果——第一太阳能公司,在路易斯安那州的新工厂正式破土动工。

该项目产能为3.5GW,总投资11亿美元(80亿元),也就是说单GW投资成本高达23亿。而中国企业单GW产能建设的全成本只要8亿。以此计算,第一太阳能的产能投资成本,是我们的近乎3倍。

历史原因加上各项成本优势,导致中国出口商品价格一直比较低廉。

打破魔咒

高端制造业出海贡献度连续4年保持在70%以上。

走过“三来一补”的历史泥潭,目前我国出口结构大幅扭转。

不同于以往的服饰鞋帽,2023年“新三样”(新能源汽车、锂电池、光伏)合计出口1.06万亿元,首次突破万亿元大关,同比增长29.9%。

过去一年,中国汽车出口超越日本成为全球第一大汽车出口国。中汽协预测,2024年我国汽车出口销量将达到550万辆,同比增长12%。

而且,电子信息、装备制造、新材料、生物医药、新能源等高端制造业的出口达到10.65万亿元,自2020年以来,高端制造业出海贡献度连续4年保持在70%以上。

以汽车为例,20年前,我国第一辆出口到德国的汽车是江铃陆风X8.仅售1.5万欧元的价格俘获了一部分消费者,但其品控惨不忍睹,德国人对这款车进行了安全碰撞测试,直接给出0分。

最后,陆风、双环、华晨等车企纷纷败走德国。

如今,国产汽车再次征战海外,已经不再是低价低劣低质。

比亚迪在欧洲首发的三款新车——ATTO3(元PLUS)、汉EV和唐,价格达到了3.8万欧元、7.2万欧元和7.2万欧元,折合人民币26.3万元、49.8万元和49.8万元。三款车比国内同款普遍贵出了10万元。

在巴西里约热内卢,当地的一位女富婆为了买下一台顶配比亚迪汉EV,不惜豪掷72万元,这样的价格在当地可以到一台3.0T的奥迪A7.宝马6系或者奔驰E300顶配。

出口汽车第一名的奇瑞,在国内被看做低端车型,但如风靡海外的瑞虎7.在俄罗斯起售价为15.6万人民币,在国内仅需8~13万;瑞虎5X国内的售价约7万-9万元,出口到海外要卖到10万元以上。

背后的根本原因,在于中国掌握了微笑曲线顶端的研发和设计,如今我国占据了新能源汽车产业链中的核心位置,动力电池乃至正负极材料、电解液等环节遥遥领先。

比如,北美的电动车市场目前以日韩的三元系电池技术为主导,而磷酸铁锂在CTP技术的加持下,成本更优,销量更高,宁德时代进入美国市场,就是要抓住磷酸铁锂的技术红利。

奇瑞的燃油车能在海外热销,原因在于三大件技术的深耕迭代,奇瑞的1.6T、2.0T发动机、万里扬CVT无极变速箱、国内第一台自主专利8AT变速箱,在国内都属于执牛耳者。

中国光伏产业尽管遭受“双反调查”,导致尚德、赛维LDK、英利等350家企业破产,但隆基以单晶硅破局,TOPCon、HJT和BC以及钙钛矿等新技术方兴未艾。

即便目前光伏主要依赖海外市场。“三头在外”仍有一头,但海外企业已经根本无法撼动中国光伏产业的竞争优势。

图片补贴悖论

只靠资本重振制造业是不可能的。

对新兴产业进行补贴,是各国竞争中的常态。

韩国曾以举国之力支持三星,助其扛过起步阶段后,后来逐步成长为存储芯片霸主。

美国早就在光伏和动力电池产业实行过巨额补贴,不是没补贴,而是补贴了也没成功。上世纪八十年代,时任该国领导人卡特启动了太阳能革命。

在大规模减税、补贴等激励措施的刺激之下,这一代表着能源未来的产业率先落地。但好景不长,随着里根上台,油价回落,该国对光伏的支持和优惠政策大都废止,许多光伏企业被迫卖身德国和日本,但后续发展仍然艰难。

动力电池领域亦是如此,早在十多年前,该国就以举国之力支持本土锂电池产业的发展。最具代表性的标杆就是A123.但美国的夙愿是重振制造业,政府要求动力电池必须是“该国制造”,产业链上的各个环节都要在美国生产。

如今,该国又提出要以1740亿美元投资动力汽车及相关产业链,签署《通胀削减法案》(IRA法案)及《芯片和科学法案》,分别拿出3690亿美元和527亿美元支持电动车产业和芯片领域。

但该国的要求是,必须将产线回流本国,才能得到补贴。比如,汽车必须在该国本土或北美地区生产和销售,并强制要求只能从与本国有自由贸易协定的国家采购电池原材料。

反观国内,光伏、风能、电动车的补贴早已进入退坡阶段。2021年起,对新备案集中式光伏电站、分布式光伏和新核准陆上风电,中央财政不再补贴,实行平价上网。

为了使新能源汽车产业平稳过渡,政策层面安排了分段退出补贴的做法,新能源汽车国补原计划2021年彻底结束,后顺延到2022年底。

我国在2022年继续实施新能源汽车购置补贴、充电设施奖补、车船税减免优惠政策,但是补贴幅度较2021年退坡30%。2022年底,新上牌的车辆将不再给予补贴,实行了13年的补贴政策彻底退出历史舞台。

补贴退出,也从侧面意味着中国新能源产业具备了独立生长的能力,不再需要政策反哺。

如今欧美国家的光伏和电动汽车产业,普遍缺乏核心技术、成本高昂、效率低下,要想和中国相关产业竞争,显然不具备优势,甚至可以断言不可能。

而且长时间以来,欧美一些国家产业空心化严重,工业体系日渐薄弱,导致中下层蓝领工人技术能力不足,缺少成熟稳定、专业技术强的工人群体,只靠资本重振制造业是不可能的。

加上反全球化思潮在产业界倒行逆施,各类政策朝令夕改,氢能,锂电,混动等技术路线,以及是否需要补贴都在全球范围内都经历了多轮反复,却始终没有清晰的战略方向与足够的战略定力。

就像某国大选候选人近期又公开宣称:“如果我上任,第一天,就要废除电动汽车补贴的命令。”

兜兜转转,走走停停,欧美国家在制造业方面的发展一直曲折往复,总有一股力量和思潮认为“低端、低附加值的制造业,乃至于高端制造业都是不值得投入的”。

显然,错误的产业政策会带来难以咽下的苦果。

写在最后

正如中国反驳那位财政官员、经济学家所说的,尚不论数据不支撑新兴产业存在所谓“产能过剩”的说法,中国新能源数十年来取得长足进展,是根植于中国超大规模的市场优势、完整工业体系和丰富人力资源,以及日益增强的创新力。

仅仅把目光盯在低价上,是对如此众多努力的抹杀,显然是不公平的。

企业通过技术创新、规模优势去降低生产成本,提高新能源产品的经济可及性,无论对碳排放,还是对世界各国消费者都是利好。

所谓“过剩不过剩”,价格是高还是低,最终都要由消费者和市场决定,只要市场需要,消费者认可,且对企业的长远发展有利,这些产能就是有价值的,这些低价在一定时期内也是可以被接受的。