下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

今年7月,蒋凡和万霖的名字一起被写进阿里合伙人行列时,关于二人“年轻有为”的称赞此起彼伏,鲜少有人意识到,一根无形的线已经把他们紧紧捆绑在了一起。

两个月后,菜鸟正式递交招股书,蒋凡出任非执行董事,负责“提供专业意见及判断”。

在招股书的另一页,菜鸟一语道破二者的关系:将通过在海外自建物流,扶持阿里国际数字板块的增长,进而实现自身包裹量增长。

也就是说,菜鸟上市,一定程度上是为阿里国际铺路。

事实上,菜鸟的“责任重大”不止于此,早在阿里2022Q3业绩会上,管理层就说过:“菜鸟更好的成长,一定能够反哺到集团其他数字商业业务,无论是国内还是国际的商业。”

说白了,就像当年京东物流协助刘强东突破苏宁、国美的围剿一样,如今的菜鸟也要化作一把利刃,在阿里重返高增长的过程中,先杀出一条血路来。

菜鸟似乎也做好了艰苦奋斗的心理准备,CEO万霖在回应上市的内部信里写道:过去十年,我们很努力,今后的十年,我们要更努力。

毕竟阿里一旦“再创业”成功,打头阵的菜鸟,自然少不了回报。

但深入研究会发现,菜鸟上市的好处,恐怕蒋凡要拿走一大半,而身先士卒的代价,却是菜鸟“独自承担”。

只有菜鸟能拯救阿里国际?

空降国际业务后,难以做到一呼百应的蒋凡,一度走入“绝境时刻”。

直到去年7月,速卖通(海外版“淘宝”)下至管理三五人的小组长,都被蒋凡召集去开会。

一位知友爆料,平时沉默寡言的蒋凡,会上在全脱稿的情况下,罗列了所有跨境电商的模式,并逐一分析利弊,独自一人滔滔不绝地讲了近2个小时。

对此,外界解读为“蒋凡需要所有管理者达成共识,然后再迅速推进(新模式)”。

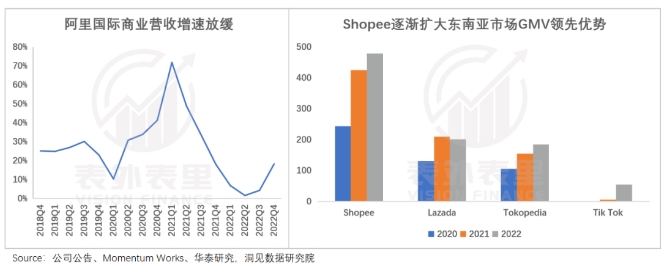

蒋凡的急迫并不难理解,他接手海外商业时,Shein等同业的销售额增速连年超过100%,但速卖通一直不温不火,主攻东南亚的购物网站Lazada也被Shopee压制。

并且速卖通商家与天猫大卖家重合度一度高达20%,但这些大品牌却只贡献了5%的GMV(2017年)。

很显然,速卖通的模式出现了裂痕。

参考大杀四方的Shein,会发现其审美、设计、尺寸等均是为客户量身定制,产品非常接地气,甚至不少美国消费者将其误认为一家土著公司。

反观速卖通,以商家自运营为主,相比于研发新产品去海外开荒,商家们更热衷在消费升级的国内市场躺着赚钱。

随着海外电商加速冒头,消费者变得挑剔,产品竞争力不够强大的速卖通,越来越难以获得青睐。

蒋凡必须要再想一条出路。他在管理者大会上提出:“要发力全托管模式,这是速卖通的未来。”

新模式下,商家只需要负责供应商品(包括库存),而平台将提供运营、物流售后等服务,虽然担子更重,但也拥有了更大的权力。

比如,平台可以针对消费者喜欢的产品,网罗各路商家,然后调动商家竞价,猛杀低价。

然而好景不长,全托管模式没持续太久,速卖通又推出了“半托管”这种相对中和的模式。

毕竟对只有全托管模式的Temu和自营的Shein来说,平台享有完全定价权。而速卖通全托管店铺的归属权仍被卖家握在手里,协商定价的规则使得平台难以大刀阔斧地“砍价”。

更棘手的是,在流量池子有限的情况下,倾斜给低价托管产品的多了,数量占大多数的自运营商家得到的就少了,不少商家对此怨声载道。

也就是说,速卖通错失了以产品抢占市场的黄金发展期,到了价格内卷的时代同样被束手束脚。

留给蒋凡的缺口,似乎只剩“服务”一项了。

而物流服务是电商出海的薄弱环节,并且高效的物流服务往往意味着更低的退货率和更高的复购率。

处于劣势的速卖通,或可以像当年的京东一样,依靠优质的物流履约体验弯道超车。

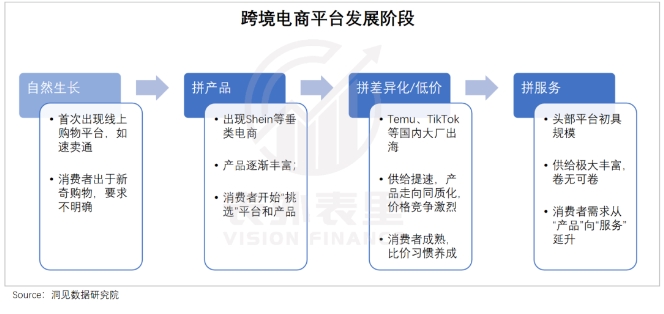

目前,跨境电商物流主要分为以Shein为代表的“自建派”,以及Temu为首的“合作派”。

Shein来说,全球自建仓和空运结合下,其产品上架后生产、配送至消费者仅需7天。

但这注定是一个奢侈的模式,Shein能做到产品包邮不亏钱,在于其高客单价(70-100 美金)、高复购带来的规模优势,消化得了高成本。

以速卖通目前的单价来看,其还需要再努力一把才能够得上这样的门槛。

相比之下,Temu采取的是性价比打法:由极兔承包国际干线,将成本分摊给合作伙伴。

调研显示,同样的运程,极兔(Temu主服务商)欧美跨境包收费可以低至竞对的35%;在其他环节上,Temu也可以通过优化规则省银子。

即便关于Temu快递体验差的吐槽不绝于耳,但架不住“便宜到可以原谅一切”,如一位美国用户表示,自己在Temu买的东西需要等很久,但她并不介意,因为Temu的商品比Amazon便宜很多。

然而正如淘宝成不了拼多多,阿里国际估计也很难复制Temu的“精明”。

换言之,Temu和Shein都不是阿里国际的“好老师”,想做物流还得另辟蹊径。

早年京东曾想过一个提升物流效率的法子:靠减少货物搬运次数等方式,实现降本增效。

最简单的方法是与通达系合作,但这相当于要改变其“商家→网点→分拨→分拨→网点→客户”的网络快递模式,是动摇根本的事情,通达系自然不肯。

最后,迫不得已的京东只能大手一挥,决定自建物流。

而当下的阿里国际,恰似当年的京东,但比京东更幸运的是,其身边有一个跟随自己征战海外多年的兄弟——菜鸟。

目前,菜鸟运营着全球最大的跨境电商仓库网络,如果蒋凡能依靠菜鸟现有的“物流基建”,构建起差异化的物流服务体验,或可少走“弯路”。

巧合的是,当下的菜鸟也在寻求与速卖通深度捆绑。

“菜鸟先飞”的代价

在重资产模式为主流的快递行业,烧钱开道的故事并不鲜见。

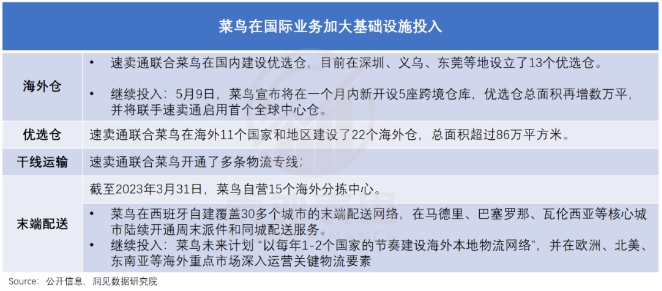

比如,顺丰砸了4年利润在鄂州机场;如今,菜鸟也可能要“豪赌”近5年的利润,落地自己的电商物流枢纽——e-Hub。

早在2018年,菜鸟就规划在全球建设6大e-Hub,其招股书显示,目前吉隆坡、列日两个节点已投入运营,香港点在建,而杭州、迪拜、莫斯科没有明示进度。

在官方介绍中,仅香港e-Hub的总投资就达到120亿港币。

而菜鸟2023Q2单季度收入为232亿元,参照海外成熟物流企业净利润7%(区间为4-9%,这里取中位数)估算,其年度净利润约为65亿元。

这意味着,仅香港e-Hub,菜鸟就要付出1年半的净利润,全部建完剩下的3个Hub,更是要花费成熟期近5年的利润。

不仅是电商枢纽,为了给阿里国际撑腰,今年菜鸟还在关键仓、运输干线、人力终端等物流设施和配套上不断加码投入。

当然,菜鸟敢下如此重注,也是瞄准了背后有利可图。

随着海外物流竞争的加剧,菜鸟可以腾飞的天空被压得越来越低,日均400万的包裹几乎由阿里国际包圆,抱紧蒋凡的大腿成了无奈之选。

并且,让电商吃上肉,菜鸟也能跟着喝汤:订单越多,越能强化规模效应摊薄单均成本,进一步刺激订单增长和利润摊薄,最终实现利润“滚雪球”。

不过这一切都建立在“阿里高增长预期兑现”的前提下,一旦结果出现偏差,菜鸟的日子恐怕会变得煎熬,尤其固定资产难以转让,遭遇逆风局可能连前期的投资款都难以收回。

而目前的阿里国际不仅面临激烈的同业竞争,动荡的国际局势和经济环境,也或多或少对其业绩产生了影响。

要减少被拖累,避免日后过苦日子,菜鸟可以多发展几个客户,不把鸡蛋放一个篮子里。

但快递信息作为电商竞争的关键,各大电商绝不会轻易拱手让给竞对。参考国内,平台们基本形成了自己的电子面单系统,并且有自建物流或者“关系亲密”的快递公司。

基于此,出身阿里系的菜鸟,大概率很难打动其他国内跨境电商平台。

这会进一步将菜鸟推向阿里国际,甚至在一些悲观者眼里,菜鸟已经有阿里国际“专用资产”的意味。

而在商业世界里,沦为“工具人”的一方,往往需要做出一些牺牲,以换取整体利益最大化。

早年Shopee与Lazada在印尼打得不可开交时,极兔为了力挺Shopee,就曾积极参与联合促销,变相给电商让利。

合作双方尚且如此,同出一脉的公司,“掏出左兜装右兜”的情节更是多如牛毛。即便在有完备风险阻隔条款的上市公司之间,也可能会发生。

比如,去年恒大物业134亿资金就被转回中国恒大集团,用于集团的运营和偿还境内外债务。

当然,相信阿里是会对投资人负责的。可即便如此,菜鸟现在的处境也让市场捏了一把汗。

一方面,跟着速卖通消费者涉足全球200多个国家,总会遇到一些难啃的骨头。

以东南亚为例,当地基础设施条件较差,偏远地区的物流甚至需要用到水牛,物流成本高企,但消费水平仅相当于国内2009年的水平,投资回报率显然不会太理想。

另一方面,跨国组织带来的员工管理难题,也相当棘手。比如,东南亚劳工倾向于日结,非常考验公司的“组织能力”。

这些问题,会提高菜鸟的经营难度,进一步拖长其投资回报周期,让出海故事少几分性感。

事实上,“工具人”的角色设定,本身就意味着“任重道远”。

类似于早期的支付宝,哪怕到2009年,用户已超过两亿、交易额超2800亿,占到中国电商市场一半的份额,但资本市场的聚光灯依然打在迅速腾飞的淘宝、天猫身上。

直到2015年,支付宝成为仅次于阿里和腾讯的独角兽,才惊艳了众人一把。而此时距离其上线,已匆匆逝去多年。

京东物流也是如此,入场整整13年,才宣告首次实现盈利,到第14个年头,才终于上市成功。

很难说,如今的菜鸟不会踏入同一条河流。

“商业全球化的前提是物流全球化。”蔡崇信的这句话,仿佛菜鸟的命运谶言。

押宝出海,意味着板上钉钉的重投入,可能还要牺牲自己的利润,甚至投资回报也难以保住。

但无论是从自身利益出发,还是站在撑起阿里集团“重返高增长”的角度看,菜鸟都没有退路可言了。