下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

日前,新东方(NYSE:EDU;09901.HK)披露截至2023年8月31日的2024财年第一季度未经审核综合业绩。财报显示,该季度集团净营收同比上升47.7%至11亿美元,经营利润同比上升163.0%至2.05亿美元;股东应占净利润同比上升150.6%至1.65亿美元。

来源:新东方2024财年一季度财报

10月26日,新东方-S(09901.HK)开盘涨幅近5%,一度大涨逾9%,盘中股价涨至2021年来新高,收盘涨6.25%,报收51港元/股。

新东方董事会执行主席俞敏洪表示,集团以47.7%的超预期净营收增长作为2024财年开端。集团出国考试准备和出国咨询业务分别同比增长51.7%和26.6%。此外,集团针对成人及大学生的国内考试准备业务也同比增长约25.5%。各项教育属性新业务在该季度取得积极成果,同比营收增长103.3%。

浙商证*研报分析称,新东方作为国内教培领域的龙头企业,经历“双减”后积极转型,出国考试及咨询、成人及职教等业务基本盘稳固,受益于供给出清和需求复苏,在素质教育、直播电商领域表现亮眼,布局文旅业务,业务多点开花。

这也意味着,新东方季度利润连续创造新高。“双减”以来,新东方业务重焕新生。同时,新东方预计2024财年第二季度(2023年9月1日至2023年11月30日)的净营收总额将为7.85亿美元至8.04亿美元之间,虽环比下滑,但同比增加23%到26%之间,实现大幅增长。背后的原因在于,教育业务有明显的季节性,大学生集中在暑期参加培训,以准备托福、雅思、考研等考试项目。所以一般情况下,新东方第一季度营收在整个财年中最高。

当前,新东方的核心教育业务主要分为5个板块:素质素养教育、国际教育、大学生及成人教育、智慧教育、基础教育板块。

新东方的传统教育业务呈现出强劲的复苏迹象,一季度海外考试准备和海外留学咨询业务分别同比增长约51.7%、26.6%。针对成年人和大学生的国内考试准备业务同比增长约25.5%。

而在教育新业务中,新东方非学科辅导课程,目前在约60个城市提供,并在一季度吸引了43.8万名学生,和上年同期的29.7万相比增长47%。智能学习系统和设备同样在60个城市中被采用,本财季活跃付费用户18.1万名,同比增长38%。

截至2023年8月31日,新东方的学校和学习中心总数为793家,同比增加87家。同时,智能学习系统及设备同样在约60个城市中采用,本季度活跃付费用户约为181,000。

《校外培训行政处罚暂行办法》新规出台时,曾经有读者在多鲸评论区留言问,高中学科培训到底还能不能做?有读者回复到,“看新东方还做不做就行了”。回答是,新东方还在做,做得还可以。

此前,“双减”意见重心在义务教育阶段,尽管“双减”意见最后提到,“对面向普通高中学生的学科类培训机构的管理,参照本意见有关规定执行”,但高中阶段学科类培训一直被部分教育培训行业人士视作为缓冲地带,是否按照义务教育阶段管理目前各地规定和实践不同。例如,河南省教育厅此前即明令禁止高中开展学科培训,而部分南方地区管理则相对宽松。

截止到10月26日,校外培训监管平台数据显示,全国包括线上的学科机构仅剩10073家,包含线上的40家,高中学科培训机构共计6527个,占比约65%。

2021年11月,新东方在线宣布将在11月停止义务教育学科类培训。据公司董事会估计,截至2021年5月31日止两个财政年度,按总营收贡献划分,K-9业务占公司K-12教育分部约58%至73%。FY2020-FY2021,K-9学科类培训服务产生的收入占比约为50~60%。

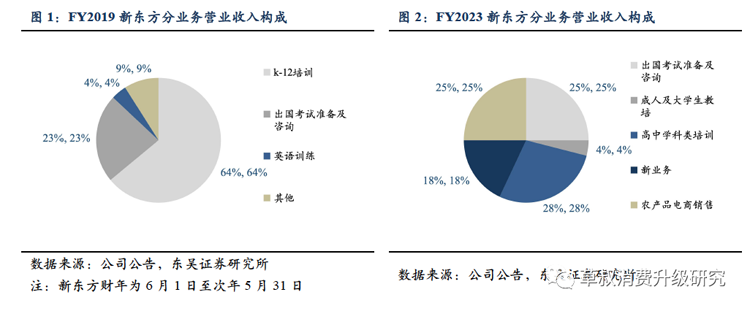

据东吴证*研究所分析,新东方FY2023分业务营收构成中,K-9业务彻底销声匿迹,高中学科类培训占据28%,占比最高。

来源:东吴证*研究所

新东方执行总裁兼CFO杨志辉在上季度财报会上介绍,不同业务线的收入贡献占比上,出国考试准备业务贡献约11%的收入,出国咨询业务贡献17%的收入,针对成人及大学生的国内考试准备业务贡献约为2%至3%的收入,新业务合计贡献约18%的收入,高中业务和东方甄选等贡献剩下的约52%的收入。而根据2023财年年报,东方甄选营收占比约22%。

今年,除了在暑假期间网红铁头举报杭州新东方开展学科培训这一黑天鹅事件之外,新东方的高中学科培训基本维持运转。

不过,目前教育部尚未对高中学科类培训做出统一规范,各地在操作中存在较大差异,如果未来出现限制性政策,甚至出现“清零”趋势,则依然会对其业绩造成一定的风险。

不过,就算到了那一天真正降临的时候,彼时的新东方,应该已经具备了笑对风浪的资本。

从财报数据来看,新东方2024Q1的教育业务几乎全线增长,东方甄选作为新东方的明星品牌,更是被给予了厚望。新东方2023财年实现扭亏为盈,东方甄选功不可没。

据东方甄选从2022年6月1日至2022年5月31日的2023财年全年业绩数据显示,东方甄选全年带货GMV达到100亿元,净利润为9.71亿元,总订单数达到1.36亿单,自营产品数量超过120个。

东方甄选控股有限公司主席俞敏洪曾经表示:“2023财年标志着我们首年成为一家以‘东方甄选’为名的全新公司自有品牌产品及直播电商公司。目前,东方甄选已成为销售高质量、高性价比的农业及其他产品的知名平台,在弘扬中华传统文化及积极价值观的同时加速乡村振兴,通过推广原本缺少销售渠道的优质产品并提升供应链经营效率,提供更多有价值的贡献。”

10月17日,东方甄选推出付费会员业务。会员费仅199元/年,相较线下商超均比较便宜,但略高于线上综合购物平台京东plus会员和淘宝的88VIP会员。可见,经过两年来的流量和口碑积累,东方甄选正在试图整合资源,让散落在各平台的粉丝真正沉淀为品牌的资产。

而就在最近,新东方宣布企业文化升级。伴随着这次升级,新东方的整个业务定位发生了根本性改变,不再是单一的教育机构,而是“成为中国优秀的、令人尊敬的、有文化价值的教育、生活、文旅服务机构”。

此外,新东方执行总裁兼首席财务官杨志辉还在财报分析师会议上披露,“新东方将一如既往地坚定不移地开拓新的业务,在巩固现有能力的同时,投入合理的资源,研究并将人工智能和ChatGPT等新技术应用到我们的教育和产品中,以提升我们的实力,追求未来的增长和运营效率。”

俞敏洪曾表示,人工智能虽然对孩子的学习虽有帮助,但一不小心可能会形成负面影响,相较于其他同期转型的头部教育公司,新东方对于AI技术显得略微保守。而据民生证*分析,新东方的智能学习系统产品整合原K12学科培训内容精华,以数字化方式提供普惠教育。这或许会成为未来新东方进军AI教育市场的底力。

中国基金报发表研究报告指出,新东方2024财年首季收入达11亿美元,同比升48%,超出预期,主要是经营杠杆释放超预期。而展望全年,预计公司2024财年全年收入有望实现30%的美元口径同比增长,经调整经营利润率有望同比改善逾4个百分点。

有理由相信,在教育服务、生活服务、文旅服务的新“三驾马车”的驱动下,新东方已然走出山谷,正登向另一座山峰。