下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

今日,财联社记者从多个独立信源获悉,央行下发《关于开展线上联合消费贷款调查的紧急通知》,要求银行今天就上报各家联合放贷的相关情况。

根据财联社记者获得资料显示,央行此次是为了掌握金融机构个人消费贷款业务创新情况,而所指的线上联合消费贷款,是指金融机构经由互联网获取合作机构推送的客户信息,并与其他机构采用同一贷款协议、按约定比例向同一借款人发放的个人消费贷款。但央行并未对具体比例进行说明。

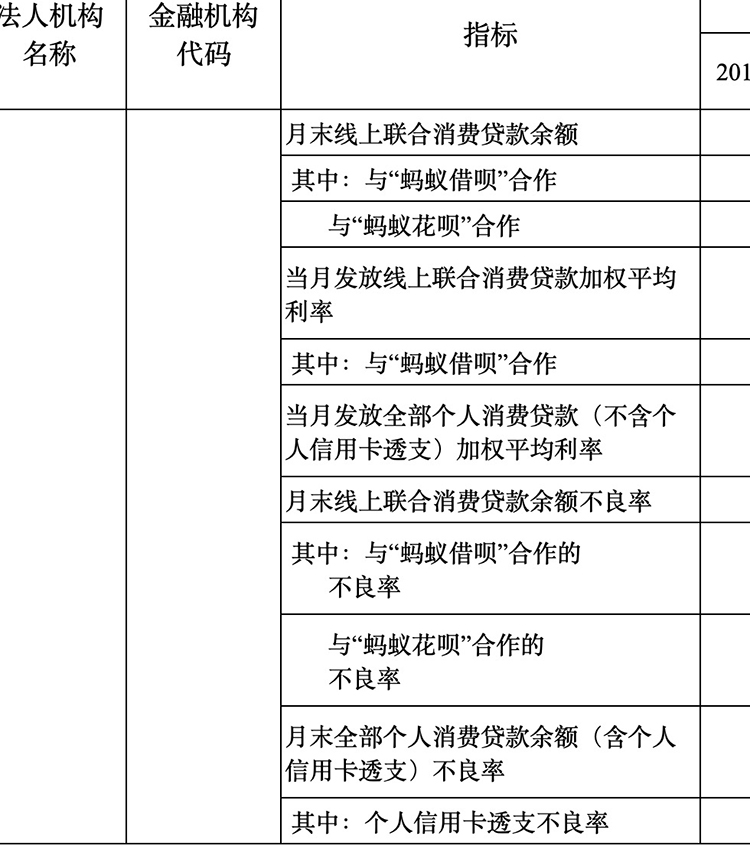

值得注意的是,在央行给各银行的附表中,央行将与蚂蚁花呗、蚂蚁借呗的合作情况,作为银行填写的重点。根据文件显示,央行要求银行填写2018年12月至2020年6月份的相关信息,并将金融机构与蚂蚁花呗、蚂蚁借呗的合作情况分别列出。

中国社会科学院金融研究所金融科技研究室主任尹振涛认为,央行进行相关摸底也是好事。而《商业银行互联网贷款办法》刚刚出炉,围绕这个办法还将会有更多的细则出台。

摸底联合贷款风险

根据财联社记者获得的文件显示,央行要求各家银行上报与月末线上联合消费贷余额及不良率情况。

未来金融研究院侯本旗向财联社记者表示,央行可能是从系统性金融风险的角度关注此类业务。在联合贷款中,虽然客户增长和风控主要靠联合贷款机构,但银行承担了几乎所有的风险。

“这种风险激励不对称的合作模式隐含着可怕的潜在风险。如果合作贷款机构为做大规模而采用过于激进的客户下沉策略或实施数据操控,银行发现时刹车已晚。”侯本旗表示。

一位银行业内人士也表示,不少中小银行是联合放贷的重要参与者。然而,尽管监管三令五申要求银行不能将风控假手于人,但在实际的操作中,不少商业银行的风控相对较弱。且不少中小银行借助了互联网的力量突破了地域的限制,也可能造成风险的外溢。

实际上,监管已经意识到相关风险的存在。

在刚刚出炉的《商业银行互联网贷款办法》中,监管虽然放开了针对联合放贷的口子,但也进一步对相关业务做了规范,商业银行不得以任何形式为无放贷业务资质的合作机构提供资金用于发放贷款,不得与无放贷业务资质的合作机构共同出资发放贷款。同时还要商业银行应当独立对所出资的贷款进行风险评估和授信审批,并对贷后管理承担主体责任。

与此同时,办法还要求,商业银行应当按照适度分散的原则审慎选择合作机构,制定因合作机构导致业务中断的应急与恢复预案,避免对单一合作机构过于依赖而产生的风险。

值得注意的,央行要求银行将与“蚂蚁借呗”、“蚂蚁花呗”的相关情况单独列出。对此,尹振涛表示,主要调查摸底蚂蚁的借呗、花呗相关情况,可能源于其规模模相比较大,且在行业中具有代表性。

据了解,蚂蚁花呗、蚂蚁借呗主要是通过其在重庆等地设立的小额贷款公司向借款人放贷,即重庆蚂蚁小额贷款公司以及重庆蚂蚁商诚小额贷款公司。根据天眼查信息显示,这两家小额贷款公司曾一度频频增加注册资本金,这意味着限于监管对小贷公司杠杆等要求,两家小额贷款公司的业务量持续上升后不得不持续增加资本金。

根据央行最新发布的《2020年一季度小额贷款公司统计数据报告》显示,重庆市小额贷款公司的贷款余额为1373.49亿元,占全国贷款余额的13.27%,是全国小额贷款余额最多的城市。

此外,此前“不上征信”的蚂蚁花呗近日也被曝出悄然上线征信,引发市场关注。这在业内人士看来,这是监管对相关业务的进一步规范。

联合贷款规范仍需相关细则

联合贷款实际上早已被广泛讨论。而对于资本金有要求的金融机构及类金融机构而言,联合放贷无疑是一种发展出路。不过,如何监管联合放贷的相关风险,业内人士认为,还仍需更多的细则出炉,而此次摸查或也为后续细则的制定提供支撑。

值得注意的是,在上述《商业银行互联网贷款办法》中,监管对此已经作出了笼统的规定:《办法》中写明,商业银行与其他有贷款资质的机构共同出资发放互联网贷款的,应当建立相应的内部管理制度,明确本行与合作机构共同出资发放贷款的管理机制,并在合作协议中明确各方的权利义务关系。

不过,柒财智库高级研究员毕研广向财联社记者表示,从实际操作的角度来看,监管规定还有很多细节需要确认,比如在联合贷款中,如何解决“双债权人”的问题。联合放贷的必然就是双债权人问题,也就是A、B共同出资向借款人放贷,放贷比例如何构成是其中的问题之一,这可能导致未来债权不清等问题。

不仅如此,毕研广表示,如果说把放款比例调整,约定还款或者违约的计算方式,谁出资少,那就等于出资多的给出资少的放了杠杆。这就衍生出了借款中“优先劣后级”的问题。

“如果联合贷款模式出现比例的话同样也面临着优先劣后级的问题。谁优先,谁劣后?”毕研广表示,虽然征求意见稿中已经说明了商业银行要建立起联合贷款的制度,但依然解决不了双债权人的问题,只要是联合贷款必定会出现双债权人和杠杆率的问题,均需要详细的文件进行规定。

此外,尹振涛也表示,未来《商业银行互联网贷款办法》刚刚出炉,围绕这个办法还将会有更多的细则出台。