下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

我国儿童青少年总体近视率为52.7%,其中小学生近视率已经超过三分之一,初中生为七成以上,高中生近视率已经超八成,而且中高度近视的比例接近一半。

随着00后开始步入社会,未来近视人口将成为中国人的主流。

有没有办法摘掉眼镜呢?

答案是没有。

北京同仁医院副院长、眼科主任魏文斌表示:目前为止,还没有一种药物或者一种手术能把近视治好。近视的手术,仅仅是为了给大家摘眼镜,近视的状态是永远没有变化的。尤其是高度近视、超高度近视,引起我们眼球的变化,视网膜会变得越来越不健康,最终有失明的可能。

不过,A股两家上市公司对此表示不认同。

它们分别是爱尔眼科和欧普康视,受益于庞大的近视人口,它们赚的盆满钵满。

爱尔眼科的营收主要来源是准分子手术,号称“治愈”近视;欧普康视的营收主要来自于角膜塑形镜,一种睡眠时佩戴白天无需佩戴的隐形眼镜。

01

扩张之路:像极了房地产业

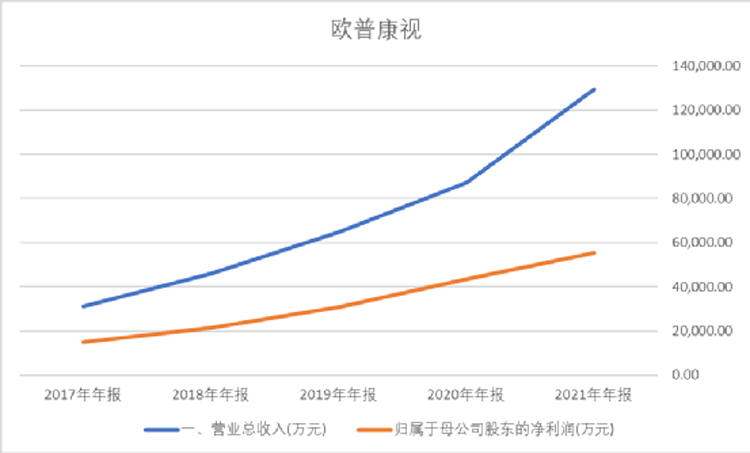

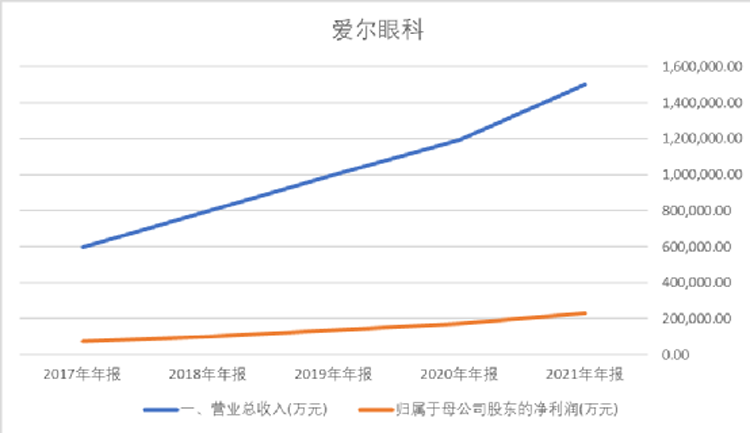

两家眼睛相关的上市公司,业绩成长性非常接近,都是持续两位数的增速,让人感到震惊。

但高成长的背后,并不是那么单纯。

数据来源:同花顺iFind,制图:诗与星空

数据来源:同花顺iFind,制图:诗与星空

两家公司几乎采用了一模一样的扩张方式:并购。

匪夷所思的是,二者并购的公司,并表以后毛利率和净利率几乎是一样的。爱尔眼科的毛利率在50%上下,净利率在15%上下;欧普康视的毛利率在77%左右,净利率在45%左右。

因此,两家公司的营收、净利润趋势图,就像两条直线,毫无波澜。

2017年,欧普康视上市的时候,并表子公司只有21家;到了2021年,公司并表子公司超过300家。

2017年,爱尔眼科并表子公司100家左右;到了2021年,公司并表子公司超过320家。

相对来说,欧普康视的势头更为凶猛一些。

那么问题来了,如何保证并购的公司一定毛利率固定呢?

星空君研究了两家公司多年的年报,发现它们采用了类似房地产企业的玩法:先培育,再并表。

公司参股成立并购基金,由并购基金出面物色合作方,先纳入非上市体系。等到业绩稳定、毛利率达到并表标准的时候,再由上市公司购买股权。

好合作的,直接100%收购;不太好合作的,持股51%。

51%的股份是一个奇妙的界限,一方面,资产、营收并表进入上市公司报表;另一方面,实际控制权是很虚的概念,真正的有控制能力的,很可能还是原来的老板团队。

但只要并表,就实打实的给上市公司带来业绩和成长性了。

通过这种并表方式,房地产上市公司迎来了20年的黄金发展期。随着房住不炒的推进,房地产企业又开始搞“轻资产重运营”,所谓轻资产,就是减少并表资产。

以欧普康视的玩法为例,公司持有苏州姑苏区明眸眼科诊所有限公司51%的股权。这家公司成立于2017年,2020年苏州市菁视眼视光服务有限公司参股苏州姑苏区明眸眼科诊所有限公司,而苏州市菁视眼视光服务有限公司的时任法人代表,“恰好”是苏州康视的法人代表,苏州康视是欧普康视参股的公司。到了2021年,苏州姑苏区明眸眼科诊所有限公司业绩达标后,被欧普康视追加投资,纳入并表范围。

02

扩张的代价:达摩克利之剑

从业绩来看,上市公司扩张总是好的,营收增加了,净利润增加了,估值好看了,有什么不对吗?

茨威格在《断头王后》中写道:她那时候还太年轻,不知道所有命运赠送的礼物,早已在暗中标好了价格。

一切选择,都是有代价的。

爱尔眼科和欧普康视的代价,就是商誉。

数据来源:同花顺iFind,制图:诗与星空

数据来源:同花顺iFind,制图:诗与星空

2021年,两家公司的商誉分别为43亿和2.5亿,欧普康视虽然少了点,但年销售额13亿,风险一点也不少。

除了账上看得到的商誉雷,还有账上看不到的雷。

因为并购基金参股的并购对象是不纳入并表范围的,这些公司往往鱼龙混杂,很可能有经营不善关门倒闭的,而这些损失,上市公司财报中很难发现。

假设最坏的情况,当非上市体系在扩张过程中因为投资失败把钱都霍霍光了,上市公司的财报依然光鲜靓丽,投资者还在乐呵呵的买买买。

等到突然暴雷,已经为时已晚。

很多房地产公司资金链断裂,就是前车之鉴。

03

如何揭开非上市体系的黑箱?

对于这种靠非上市体系倒腾资金的企业,如何判断非上市体系的健康情况?

主要有五点:

一是投资收益中的来自合营联营单位的投资收益,这个项目用来核算公司参股企业的应得部分的净利润。但对于股权稀释严重的企业来说,这个指标杯水车薪。比如欧普康视来自的合营联营的投资收益只有几十万到几百万,无法判断成百上千家参股公司的状况。

二是关注可能的关联方利益输送项目:其他应收款、预付账款等。通常而言,当公司的非上市体系资金链濒临断裂的时候,上市公司会想方设法通过这些项目给非上市体系输血。

三是看上市公司大股东是否有较大规模的减持和股权质押等非常规融资情况。

四是上市公司现金流异常情况,比如存贷双高、突然激增的贷款、不合常理的利息费用等等。

五是上市公司超负荷分红,反哺大股东。