下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

5月17日美股盘前,京东集团2022财年一季度财报正式公布:营收保持在较高水平、净利润远超市场预期、毛利率依旧坚挺;但与此同时,不断减少的净增新用户数和自2020年三季度以来就一直处于下滑曲线的活跃买家同比增速,依然揭示了京东的增长焦虑。

面对营收、用户的天花板,京东转型方向和目标一直很明确:摆脱平台模式,降低对流量的依赖性,逐步向所谓的新型实体经济企业过渡。一边加强线上线下融合,继续孵化新的线下零售业态,一边继续投钱搭建供应链和物流体系,过去两年京东为转型也作出了不少努力。

然而,一条心向实体经济转型、发力建设供应链、物流体系,京东自然要接受一些副作用:比如飙升的成本。

一季度,能够在营收同比增速明显收缩的情况下大幅提高净利润,成本控制是关键。如今零售业务已经实现降本增效,物流业务则尚需努力,徐雷和他的团队还有不少难题需要解决。

营收、利润超市场预期,京东还是难逃增长焦虑

5月17日美股盘前,京东集团2022财年一季度财报正式公布。由于一季度疫情此起彼伏,财报出炉前不少投资者都为京东捏了一把汗。但最终的结果,却超出了市场预期:营收保持在较高水平、净利润远超市场预期、毛利率依旧坚挺。

然而,对于这份成绩单,资本市场的态度较为复杂。

周二美盘时段,京东高开低走,在一度飙涨逾9%的情况下尾盘回吐大部分涨幅;周三亚盘时段,港股京东集团、京东物流、京东健康全线低开低走,京东物流收盘跌幅高达6.27%,京东集团也收跌1.12%。

仔细翻看财报数据,价值研究所(ID:jiazhiyanjiusuo)认为,在超预期的营收、利润增速背后,资本对京东的担忧可能来自转型路上的不确定性:坚决向新型实体企业靠拢,京东该如何处理好营收结构改造、成本控制、人员管理上的各种复杂状况?

昨天公布的这份财报,或许能为我们提供一些线索。

1、财报亮点:营收、利润双增长,线上零售基本盘稳固

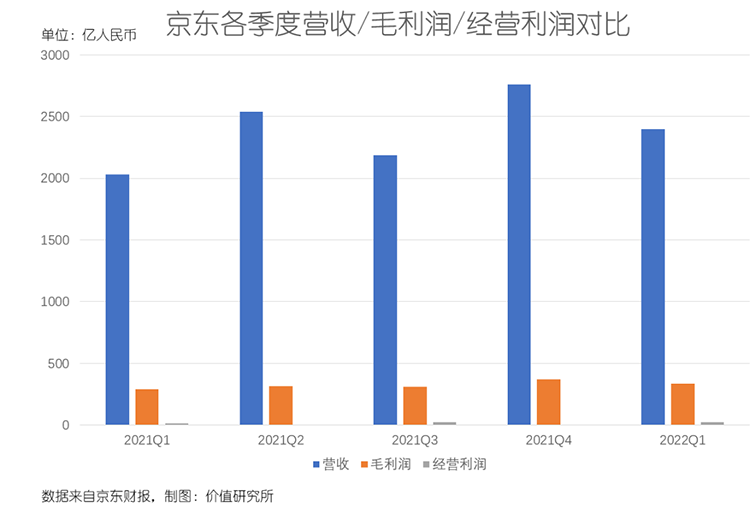

数据显示,京东一季度营收达到2397亿,同比增长18%,较彭博经济学家的预测中值高一个百分点。考虑到一季度北上广深等一线城市皆受到不同程度的疫情影响,京东能取得这个成绩已实属不易。

当然,更大的惊喜来自利润端。一季度,京东经营利润为24亿元,较市场预期的5亿高出数倍,较去年同期的16.6亿也激增45%。对比历史数据,一季度的经营利润率、毛利率都处于近年高位,显示了较强的抗风险能力。

从具体营收结构来看,线上零售业务依然是绝对营收支柱,一季度收入2044亿,环比虽有所下滑,但较去年同期增长17%,表现并不差。其中,自营数码家电产品和一般商品营收分别录得1184亿和860亿,同比增速分别为14%和21%,京东的零售基本盘依旧能打。

在各项细分业务里,线上零售业务的营业利润增速也最为瞩目。数据显示,京东零售业务一季度营业利润为78.9亿,是2020年三季度以来的最高水平,较去年同期增长8%。

在价值研究所(ID:jiazhiyanjiusuo)看来,利润的同比增速之所以能远超营收,关键在于一点——降本增效,这也是互联网巨头过去一年一直在追求的目标。

在稳住线上零售基本盘的情况下,京东大幅压低销售及营销、技术、人力甚至仓储物流管理费用,体现了良好的成本控制能力。根据财报数据,京东一季度销售及营销费用和管理费用分别较市场预期低16亿和6亿,研发费用更是出现9%的同比下滑。

当然,为了压低成本,京东也付出了一定的代价:比如裁员。今年3月份,京东被爆正在进行一轮大规模裁员,涉及京东科技、京喜、京东零售和京东物流等多项业务,裁员比例最高可达30%。其中,成本负担过重、利润微薄的京喜是裁员重灾区。

而在裁员的背后,则是京东无法回避的增长焦虑。

2、京东的忧虑:无法突破的天花板,贡献有限的新业务

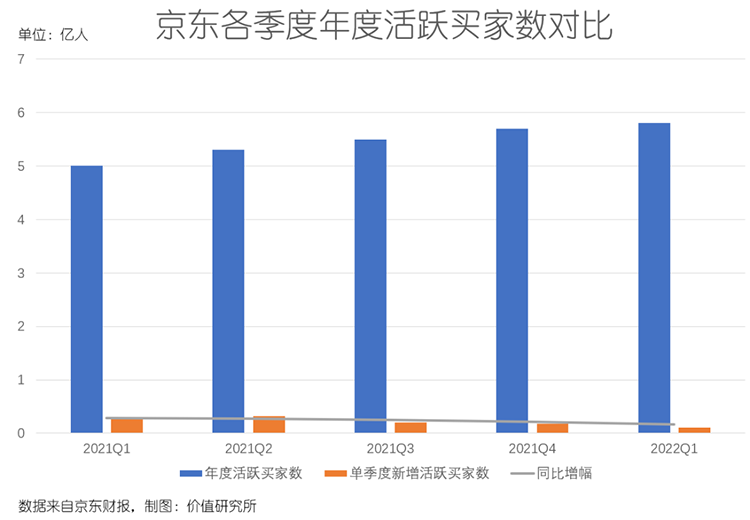

京东撞上增长天花板的直接证据,是不断减少的净增新用户数和自2020年三季度以来就一直处于下滑曲线的活跃买家同比增速。

根据财报数据,截止Q1京东年度活跃买家数为5.8亿,单季度净新增1100万,同比增长16%。对比历史数据,净新增年度活跃买家数是2019年二季度以来的最低水平,同比增速也是最近三年的新低。

对于仍要依赖线上零售业务拉动营收的京东来说,活跃买家数的增长停滞是一个不利信号——尤其要注意的是,被寄予厚望的物流和其他新业务仍需要零售业务供血。

撇开已经独立上市的京东物流和达达不谈,京东产发、京喜及海外业务,对京东的贡献依旧非常有限。数据显示,一季度新业务营业利润仅录得35亿,较市场预期低31.8%,同比也仅微增5%——对比之下,去年四季度的同比增幅高达233%。

论成本,这些新业务可能比不上物流,但同样是不小的负担。过去一年,京东新业务累计亏损106亿,净亏损额连年放大。

新业务的未来当然是值得期待的,一季度同比明显收窄的亏损额也表明情况正在好转。但现阶段,这些业务仍无法引领京东的营收、利润增长——包括被寄予厚望的物流也不行。

从这个角度看,京东的转型仍未完成,未来还有不少变数。

财报背后的秘密:京东坚持和平台经济分道扬镳

京东的转型方向和目标一直很明确:摆脱平台模式,降低对流量的依赖,逐步向所谓的新型实体经济企业过渡。

去年8月份,尚未接替刘强东担任京东CEO的徐雷就说过,京东会继续与平台经济“割席”。

“京东所创造的社会价值远超一些仅限于流量和交易环节,但却获取了超高额利润的平台经济企业。”

在价值研究所(ID:jiazhiyanjiusuo)看来,京东的转型,既是顺应线上流量枯竭、电商增长见顶之后的时代潮流,也受到监管环境的影响。

2月份,国家发改委、商务部等14个部门联合印发了《关于促进服务业领域困难行业恢复发展的若干政策》,其中有一条措施挑动了互联网巨头的敏感神经:引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业的经营成本。

消息一出,美团股价应声大跌10%,这也是监管部门首次针对互联网平台进行调节指导。外卖先行,电商、社交等各个行业的玩家都在猜测自己是否成为下一个调节对象,互联网巨头们时刻注视着高悬头顶的那一把利刃,不敢有丝毫放松。

监管层的态度很明确:平台经济要进入平稳发展阶段,这一方面会体现在对互联网平台的约束加强,另一方面则意味着针对各种非理性竞争行为的监管细则会不断完善。总而言之,告别粗放模式和野蛮生长,是大势所趋。

从近期的一系列调整中也可以看出,京东正在加强精细化运营,逐渐降低对线上流量的依赖,并主动砍掉一些边缘业务,重塑自己的核心竞争力。

一方面,是加强线上线下融合,继续孵化新的线下零售业态。

正如前文所说,零售是京东的基本盘,当前营收很稳但缺乏突破空间。京东的解决之道,是往线下寻增长。

日前,据媒体爆料,京东新百货将在北京、成都、西安等城市开设第一批主题精选集合店。据悉,新百货集合店是京东内部评级为“S级”的重点项目,由去年年底新上任的京东时尚家居事业群总裁冯铁亲自挂帅。

此前,京东3C电子事业群和大商超全渠道事业群都已经拥有了自己的线下布局,京东零售三大核心事业群中就剩时尚家居一直扎根线上。此番高调走向线下,体现了京东全面拥抱实体经济的决心。

另一方面,京东仍在继续投钱搭建供应链和物流体系。

根据财报数据,截止一季度京东物流共拥有1400多个仓库,仓储网络管理总面积超过2500万平方米(包括云仓生态平台)。如果和德邦物流的收购案顺利完成,京东旗下的仓储物流体系还将进一步壮大。

早在京东宣布分拆京东物流的时候,时任京东集团高级副总裁蒉莺春就曾公开表示,物流是京东的核心资产,“正如游戏之于网易、微信之于腾讯。”

如今回头细品,价值研究所(ID:jiazhiyanjiusuo)认为此言非虚。尤其是在京东高调向实体经济转型的当下,物流和供应链体系的重要性就更加突出了——在扎根线上的年代,平台是商家的连接、流量是促成交易的头号利器;想要转型为新型实体产业,连接亿万实体商家和客户的就成了供应链和物流。

换句话说,现在并不赚钱的京东物流,可能会在将来成为京东最值钱的资产。

发力供应链/物流,控制成本是关键

一条心向实体经济转型、发力建设供应链、物流体系,京东自然要接受一些副作用:比如飙升的成本。

数据显示,京东物流一季度总收入274亿,同比增长22%,表现符合市场预期。其中,一体化供应链客户收入179亿,依然充当营收主力。然而,该季度京东物流仍旧亏损14亿,人力和外包成本同比分别增长17.2%和10.8%。

根据官方数据,京东物流目前拥有超过30万的一线员工,过去三个完整财年的资产负债率都超过100%,重资产属性可见一斑。

将时间轴拉长,过去一年也是京东转型的攻坚阶段,投入不可谓不大。

根据财报数据,京东上一财年净投入超过9500亿,近三年累计投入超2万亿用于扶持实体经济、促进数实融合。其中,光是仓库去年就新增了400座,单日增幅超过1座,扩张速度相当惊人。

根据徐雷的规划,京东的最终目的是打造高度开放的生态和供应链,带动合作商家实现高质量增长、提升双方的经营效率。

其中,诸如联合达达上线小时购,开出包括京东之家、七鲜超市、京东便利店、京东mall在内数万家线下零售店,以及打造下沉到县级行政区的仓储物流体系等一系列措施,都需要持续的投资、输血。

正如前文所说,京东能够在营收同比增速明显下滑的情况下大幅提高净利润,成本控制是关键。如今零售业务已经实现降本增效,物流业务则尚需努力,徐雷和他的团队还有不少难题需要解决。

京东目前的应对之策是以节流为主线,再积极开源。

节流的关键,在于提高科技含量和加强对外合作。

在技术升级方面,此前相当低调的京东云所扮演的角色变得越来越重要。今年5月份,京东云首发了供应链金融科技平台,重点推介了“供应链+场景+数智化+产业”的所谓四位一体多方协同生态,简化供应链、提高运行效率。此外,为合作商、品牌方提供营销、物流一站式解决方案服务的京腾云仓,也在不断完善。

与此同时,京东物流的外部合作伙伴也在增加。比如过去一年和中铁快运的合作,就为京东带来了300多条可利用铁路线路,助其搭建多式联运业务体系。

至于开源,则聚焦在一体化供应链客户身上。

一季度,京东物流和无印良品、云米科技等头部客户的合作进一步深化,春节期间还承接了抖音电商的物流业务。从总体数据来看,该季度外部一体化供应链客户数量同比增长20%至5.9万个,总收入近160亿,占比接近6成。对比之下,来自京东集团的收入占比较去年同期下滑4个百分点至41.6%。

可以看到,在不断夯实供应链、物流基础之后,京东物流正在兑现自己的商业价值。

写在最后

今年4月7日,京东集团官方宣布徐雷将接替刘强东出任CEO,负责集团日常事务运营、管理。曾公开表示“65岁前不会退休”的刘强东,正在沿着马云、黄铮、张一鸣等互联网大佬的步伐逐步放权,培养自己的接班人。

曾统领京东零售业务的徐雷,也早就在京东告别平台经济,向实体经济转型过程中发挥重要作用:包括搭建京东的大市场营销体系和用户全生命周期管理体系等等操作。

在外界眼里,他和阿里的现任掌门人张勇有不少相似之处,他们也将成为后马云、刘强东时代,互联网江湖的新主角。

不过摆在这两位新当家面前的,是一个截然不同的市场环境:eMarketer预计2022年全球电商销售额增幅跌至12.2%,低于过去十年的均值;中概股处于进入千禧年后的最低潮,大量企业市值、股价接近历史低位;互联网巨头遭遇前所未有的高压监管,反垄断大潮一浪高过一浪……

挥别互联网黄金时代,徐雷、张勇,以及比他们更年轻的陈磊、程一笑、梁汝波们,都要面临比他们的前任更复杂、更艰难的局面。

都知道打江山易守江山难,既然如此,重建一个王朝比守住现有的江山或许更符合历史发展潮流。正在转型路上狂奔的京东,就是最好的例子。

所谓不破不立,已经迈出第一步的互联网巨头们,或许正憧憬着创造一个属于自己的“新时代”。