下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

“芯片短缺”是2021年最引人关注的主题之一,无论是财经媒体的年度总结,或是券商研究所的明年展望,话题均离不开这个在过去一年间内,让所有产业参与者和行业观察家挠破头皮的“人类智慧的结晶”。

不止于宏观叙事,芯片短缺也影响着我们每个人的日常生活。市场研究机构Susquehanna International Group的数据显示,全球芯片交货期从2020年初开始持续上行,最新已达到22.3周。在生活中,我们能感知到的或许是最新款iPhone13推迟发货,因为苹果削减了1000万台产量;又或许是特斯拉新车暂时先不装USB口,原因同样还是买不到对应的芯片。

在见诸报端的分析中,芯片短缺是近两年蔓延全球的供应链乱象的一部分,原因包括“产能短缺”、“需求爆发”、“供应链受阻”等客观因素,也包括各种离奇的火灾、暴风雪、罢工等意外事件。但要抓住重点,我们应回归最传统的“供给-需求”行业分析框架,看看是怎样的供求错配,最终导致全球“缺芯”的局面。

01

看长期:产能结构错配埋下供求失衡伏笔

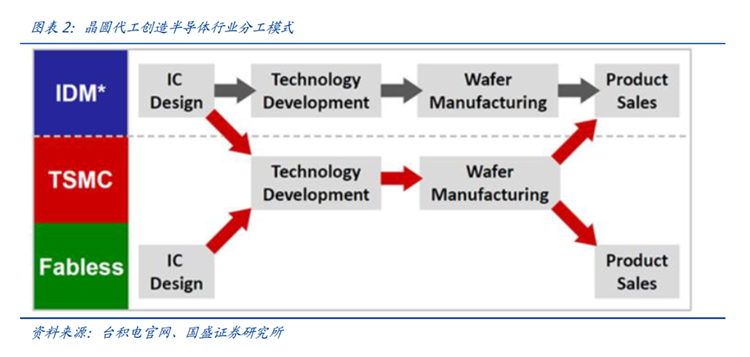

芯片产业链漫长而复杂,上中下游分别为设备/材料、制造、封装测试。中游的制造环节分为两种模式,IDM模式集各环节于一身,代工+设计模式则讲求专业分工。随着芯片水平的提升,建造新工厂的成本也越来越高,未来一座最新技术的工厂甚至需要投入200亿美元,因此制造环节走向专业分工是行业趋势。目前,晶圆代工产能保持在芯片制造总产能的一半左右,地位十分重要,而本文也将主要以晶圆代工为切入点进行研究。

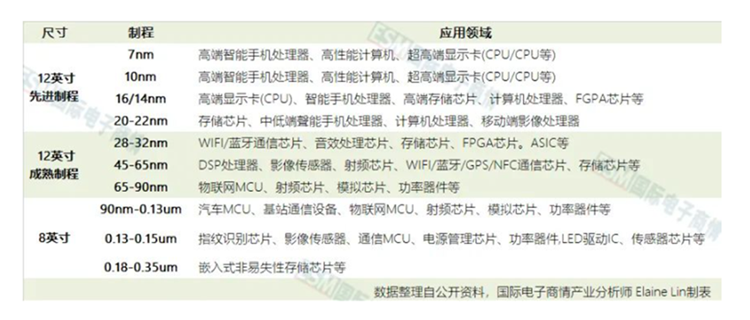

谈到晶圆代工,离不开“制程”和“硅片尺寸”。芯片制程从1990年的1微米发展至最新的5nm,目前28nm以下是先进制程,应用于对性能要求极高的手机处理器、CPU、GPU等。28nm到90nm是12英寸硅片上的成熟制程,应用于通信、射频、模拟等中端芯片。90nm以上是8英寸及更小硅片上的成熟制程,应用于电源管理、面板驱动、功率器件等中低端芯片。

先进制程是近年来代工产能扩张的主力,由台积电扛起大旗,疯狂砸钱。今年资本开支总计达300亿美元,占行业总开支的八成,三年计划总投入高达恐怖的1000亿美元。但是,传统先进制程的需求——消费电子,却增长乏力,PC+智能手机+平板电脑的三波浪潮已然衰退。之所以需求疲软却扩产迅猛,一方面是服务器、矿机、游戏主机等增量需求,另一方面则是台积电乘胜追击,进一步奠定行业地位的战略布局。

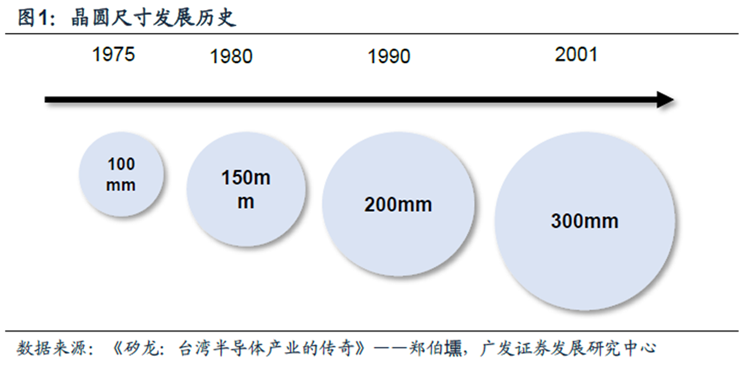

和先进制程相比,近年来,成熟制程的扩产节奏缓慢。2014年以来,成熟制程总产能的年化增速只有3.8%。其中比较有代表性的现象是,导入过猛的28nm赶上了全球半导体市场大衰退,产能利用率快速走低,此后各家厂商都不愿再度扩产。而8英寸的相关制程本身带有“即将淘汰”的属性,因为硅片尺寸的趋势是越大越好,尺寸越大,平均成本越低。2001年推出后,行业重心基本在12英寸之上,同期8英寸工厂关停,设备也不再生产,产能规模停滞并陷入衰退。

成熟制程新增供给有限,但下游应用市场却在近几年迎来快速发展。首先是消费电子的综合升级,虽然总出货量增长乏力,但随着智能手机往多摄、5G、屏幕升级、快充等方向升级,所使用的图像传感芯片、射频芯片、显示驱动芯片、电源管理芯片等均以成熟制程为主,周边配套例如5G基站、无线耳机、充电器等也是如此。以5G手机为例,一方面,其渗透率逐年提升,预计今明两年的出货量增速高于50%;另一方面,相比4G,5G手机需要2倍的电源管理芯片和功率放大器,2.5倍的滤波器,单机所含成熟制程芯片数量也有所上升。

其次是物联网,智能家居、智能视听、可穿戴等丰富的下游应用驱动市场高速发展。综合多家机构的预测,过去五年,物联网连接总数的年化复合增速为23.5%,未来五年则为13.2%。具体看,芯片种类可分为计算、通信、传感三类,较大比例均采用晶圆代工模式,其中既有IDM企业将产品外包代工,例如MCU和MPU芯片,也包括原本就采取设计-代工分工模式的通信和传感芯片,这些芯片对性能要求不是很高,制程范围主要为28nm-0.15μm的成熟制程,且较多使用8英寸生产。

最后是汽车芯片,新能源汽车以及智能汽车的渗透率逐年提高,而单车“含硅量”(芯片价值量占比)预计将在2030年提高至45%,致使汽车芯片的重要性提高。这一过程中带来了很多增量芯片需求,包括功率半导体、SoC、MCU、传感器等,整体仍以IDM模式为主,代工比例约为20%-30%,但分产品看,SoC、MCU、传感器等的代工比例较高,性能要求比消费电子和物联网略低,制程在40nm及以上。

与极致性能相比,这些应用需求总量大,更追求性价比,因此仍然选择成熟制程,而不转向先进制程。28nm之后芯片设计成本增幅明显扩大,设计厂商负担更重;同时,建造晶圆厂的成本也迅速增加,例如前文提到的200亿美元/座的3nm晶圆厂,这部分成本也会转嫁到设计商头上。因此,成熟制程处于良好的性价比平衡点。此外,大部分成熟制程工厂已建立多年,折旧基本完成,进一步降低生产成本;同时,部分不单纯以性能衡量,主要应用于复杂场景的特种工艺,例如IGBT、DMOS、BiCMOS、BCD等,也集中于历史悠久的成熟制程平台之上。

综上所述,成熟制程供给端近年来长期以缓慢节奏扩产,但需求端的5G、物联网、汽车等下游新兴市场却强势增长,性价比因素导致这些需求选择使用成熟制程,而不转向先进制程,最终导致供求不匹配,这是本轮芯片短缺的根本原因。虽然先进制程供求关系宽松,但是,由于终端产品里各品种芯片缺一不可,iPhone离不开电源管理芯片,特斯拉也少不了USB芯片,部分成熟制程芯片供不应求,导致全行业呈现出严重的芯片短缺情况。

02

看短期:多项扰动因素放大供求失衡形式

长期的产能错配为何在此时爆发,导火索离不开大洋彼岸曾经的“懂王”,和已肆虐全球两年的新冠病毒。随之产生的三项主要扰动因素,放大了供求错配,点燃了缺芯狂潮。

扰动因素一是车企应对疫情的举措。2020年上半年,新冠肺炎疫情自局部向全球蔓延,车企过度悲观,从而大幅缩减芯片订单。需特别指出,汽车芯片本身在晶圆代工企业中优先级偏后,例如在台积电营收中仅占5%,主要因为其利润空间不大但生产标准严苛。于是,这部分空缺产能很快被其他爆发性增长的需求填满。随后,下半年汽车市场超预期恢复,车企尝试追加之前砍掉的订单,但代工厂已没有多余产能。一出一进,车企便挠破了头。

扰动因素二是设计厂商的多重下单和囤积库存行为。多重下单指设计厂商在不同的代工厂地方下订单,后续可以选择毁约砍单或囤积库存,这就扭曲了市场的真实需求情况。在多次业绩说明会上,多家代工厂商均明确指出这种行为的普遍性。

扰动因素三是大陆企业在政治打压之下的提前备货行为。大陆的半导体终端市场大,但本土代工产能有限,华为、小米、OV等终端大厂均高度依赖海外代工产业。然而,贸易摩擦背景下,国产厂商受打压,委外代工受限,例如美国曾对华为先后三次加码制裁,限制其获得芯片产品,这就导致去年华为为保证后续生产,提前向台积电等企业投下大量订单,其他厂商也担心自己受制裁,同样提前备货。这和之前提到的两大扰动因素相互交织,进一步放大了供应链的波动性。

03

看未来:扩产才能根本解决供求失衡问题

短期看,台积电、联电等各主要代工厂商已经开始涨价,这有助于迫使原来囤货的厂商部分缩减订单水平,从而得到下游真实需求。此外,代工厂也正积极协调,优先满足车企订单,同时中美关系也出现局部缓和,这些都将有望缓解短期的扰动因素。但是,短期内新增代工产能供给较少,根本的供求关系没有改变,因此芯片短缺局面短期还不会全面缓解。

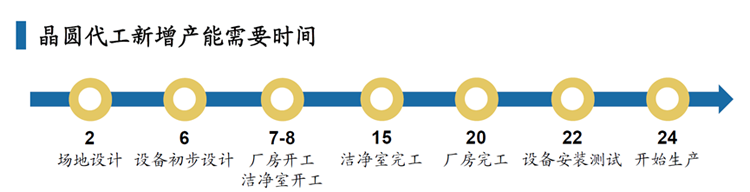

解决芯片短缺,根本还是要看产能扩充。据不完全统计,目前全球范围内的的代工扩产计划占现有产能的约1/4,可谓力度惊人。然而,新增产能毕竟需要时间,在现有厂房里增加新产线需要至少半年,而从零开始建造新厂,更是需要两年时间。这就意味着,直到2022年上半年,我们也很难等到成规模的新产能一解“燃眉之急”。即使乐观测算,扩充产能也将主要2022年下半年至2023年开出,芯片短缺局面或许届时才有望得以全面缓解。

伴随着本轮扩产潮,全球半导体产能的地域分布也可能发生重塑。扩产计划中,中国大陆+台湾占绝对多数,而大陆更是占比过半。其中,中芯国际同时在北京和上海临港新建工厂,并且继续推进中芯深圳的扩产计划。台积电在南京工厂扩建28nm产能。而华虹、上海积塔、晶合集成等厂商的计划也正在稳步推进之中。晶圆代工产能集中于东亚地区,原本以中国台湾和韩国为主力,而随着海峡对岸的大陆拍马赶上,不仅进一步强化中国在全球半导体产业链中的地位,自身也将日益成为举足轻重的行业参与者,推动“国产替代”的愿景进一步落地生根。

当然,本文仅是简单的分析。本轮芯片短缺成因十分复杂,不仅包括芯片制造环节,设备、材料、封装测试等环节也是重要影响因素。另一方面,即使仅考虑芯片制造环节,晶圆代工产能也仅占芯片制造总产能的一半,台积电固然举足轻重,但英特尔、三星、英飞凌、意法半导体等IDM厂商的情况同样也十分重要。为了把问题讲清讲透,本文立足于小的切入点,难免有错漏和缺失。此外,晶圆代工厂商还可能继续推出扩产或新建产能的计划,或许局势能更早得到缓解,那当然皆大欢喜。

芯片短缺之下,众生气象万千。代工厂盆满钵满,华虹快速摆脱亏损,格罗方德则成功赶着东风在美股上市;渠道商炒芯发财,一颗小芯片价格暴涨几十上百倍;终端厂愁云密布,盘算着是减配还是减产;消费者稀里糊涂,嘀咕着价格咋又涨了或是发货咋又延期了;投资人眼观八方,抠着每一项产业高频指标,耐心计算景气何时反转。

但相同的是,每个人都希望行业秩序早日恢复,芯片不再短缺。毕竟,谁不想再回到疫情前呢。