下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

今年Q3,互联网行业集体进入“至暗时刻”,阿里也不例外。

昨天财报一发,营收增速跌至29%,仅次于疫情期间跌幅;毛利率下跌幅度达5%,经营利润率持续下滑。

巨头“过冬”,市场担忧不已:到底是电商生意不再赚钱了,还是阿里不能打了?

我们也有同样的疑惑,但我们深入拆解财报发现,这份看似差强人意的业绩背后,透露着企业经营节奏的调整,而这或许才是锚定阿里价值的所在。

01

业务向好延续,加速拐点初现

电商行业内竞争愈加激烈,市场上出现一些质疑,认为阿里的电商护城河已越来越浅,新兴企业及电商模式蚕食着阿里的份额。然而就2021Q3财报的业务角度来看,阿里的电商基本盘延续《阿里收拳》一文的逻辑,仍然稳固。

如下图,电商版块的用户规模仍在增长走高,且这一季度AAC(年度活跃用户数)同比增速接近14%,创八个季度以来的最大增幅。

这里面,用户增长最为亮眼的是淘特。据财报,截止2021Q3淘特的年度活跃人数超过2.4亿。

QM数据显示,淘特用户增长从2021年初开始发力,Q3增长幅度明显提振,相比拼多多、京喜,淘特的用户增长幅度也更大。

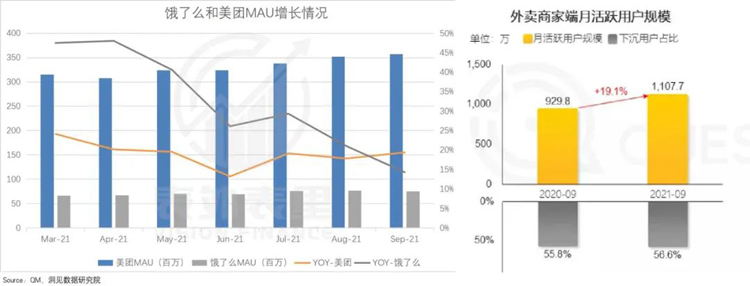

除电商基本盘外,本地生活中饿了么的用户增速也值得关注。

如下图,对比美团,饿了么过去一年的用户增长幅度呈现一定的优势——虽然7月以来增速有所下降,但仍高于美团。

而用户高速增长的背后,是平台餐饮数字化升级,供给端商家线上化进程加速,用户端补贴持续,用户规模的持续提升。同时,对比2020年9月可以发现,2021年饿了么下沉用户占比有所提高。

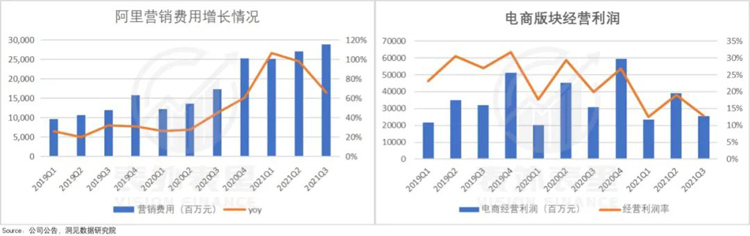

当然,在当下竞争激烈的电商行业,实现用户基数的高速增长,离不开大把砸钱,营销运作。阿里的营销费用也在逐季提升。

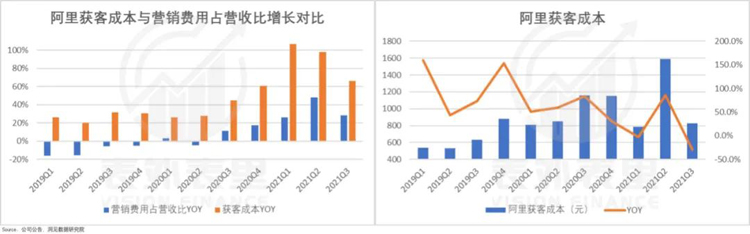

不过,这个季度的数据显示,虽然烧钱基数仍很大,但阿里的获客效率在明显提高:

2021Q3平台的获客成本下降至829元,同比下降28.8%,该下降幅度是2019年以来最大水平。

并且从2020Q3开始,阿里获客成本和营销费用占营收比增长的差额越来越大,进一步说明平台每花一元钱,能带动的用户增长效率在不断提升。

但我们也多次说过,用户增长是手段不是目的。对平台来说,更重要的是,用户留在平台上,且从“瞎逛”转变为真金白银的消费。

在这方面,QM数据显示,淘特的粘性较去年同期有明显提高;而淘宝的用户粘性虽整体较2020年有所下降,但从2021Q3开始,出现明显上升。

业务数据上的稳健表现,体现了企业业务运营的有效性。但业务上的加速和趋势大好,似乎并未同步体现在财务数据上,甚至财务业绩正经历一个“至暗时刻”。

02

财务数据承压,阿里持续收拳

“至暗”最明显的表现是利润水平,如下图,阿里的毛利率从2021年初开始,明显下了一个台阶,相较以往44%左右的毛利率水平,2021Q3毛利率仅为35%,较上个季度下降5pct。

对企业来说,毛利率的背后是商业底层逻辑的运转,哪怕1pct的下滑都值得仔细复盘。而我们梳理认为,阿里2021年以来的毛利率下降原因大致有两点:

一方面,电商版块的商家佣金收入增速有所下降。

据财报,下降主要是由于国内消费市场放缓,各平台为吸引商家入驻,不断增加扶持激励政策,使得市场整体的佣金水平有所下降。

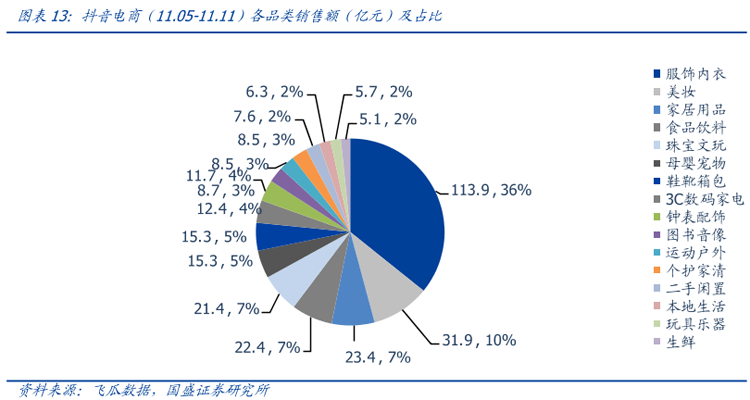

另一方面,随着抖快等内容电商平台崛起,电商行业内部结构出现一些变化。

比如,据财报,阿里虽然在消费电子产品和家居等品类上依然增速强劲,但同样属优势品类的服装配饰,却出现增速放缓情况。服装配饰行业作为可选消费,增速放缓和宏观大环境相关,但应该看到的是,抖音电商的服饰美妆品类占比接近半数,这对淘系相对领先的市场地位也构成了压力。

由此来看,内容平台电商化,在高take rate服饰美妆品类上的优势,一定程度上削弱了竞争力。

除毛利承压外,阿里多项业务均处于投入期,尚未进入利润释放期,需要持续大笔费用投入,使得经营利润也一定程度受到下行压力。

其中,最明显的仍是电商基本盘——由于收入放缓,而淘特等新业务仍需大笔投入,其经营利润率呈明显下滑的态势。

但即便业绩承压,阿里也“必须持续投入”。毕竟身处当下的大环境,保持稳定已变得不易。

拿有着宏观经济与行业发展“晴雨表”之称的广告行业来说,受宏观经济增速放缓的影响,中国广告行业营业额增速整体放缓。

更雪上加霜的是,受强监管的约束,Q3以来游戏、教育等广告行业“富矿”板块,广告投放数量锐减,导致Q3季度互联网公司普遍陷入“广告收入增速降低”境况。

·百度:三季报中广告收入约为 208.3 亿元,同比只增长4.2%,环比增速只有1.1%。

·字节跳动:11月18日内部会议披露,其国内广告收入过去半年停止增长。这是自2013年字节开启商业化以来,首次出现广告收入停止增长的情况。

·腾讯:Q3广告收入全线回落,甚至以腾讯新闻为主要承载平台的媒体广告收入,开始负增长。

而回到阿里,除了大环境的影响,自身所处的电商行业竞争也更趋激烈。新玩家不断入场,抖快试图对电商市场GMV展开抢夺;老玩家京东和拼多多也依然强势运营,各种商家补贴和品类扩充没有停止过。

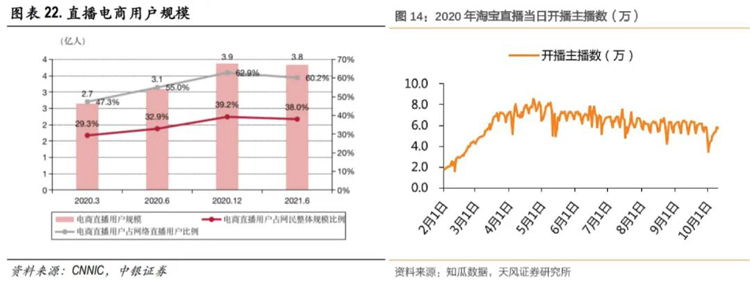

另外,作为新增长引擎的电商直播,在各家平台混战多时后,也出现增长乏力迹象。

如下图,2021年6月,直播电商用户规模为3.8 亿,与2020年12月数据相比,不升反降。同时,随着各位主播的开播数逐渐回落,直播慢慢冷静。

这样的局势下,阿里要想保持竞争地位,就要想方法把供需两端都留在平台上。如此一来,商家端降低“税负”和用户端的补贴激励,都是必须的。

就消费端来说,目前整个消费市场呈现出“买不动”的情况,平台需要持续的补贴激励手段,来刺激用户消费,提升GMV。

而在商家端,只有扶持商家持续经营,电商基本盘才有丰富的商品供给,而扶持的表现就是帮助店主降本增效。

据阿里2021Q3电话会议:近几个季度CMR(客户管理收入)的增长慢于GMV的增长,主要原因是在商家支持计划方面所做的投入。

此外,在平台维度上,虽然直播电商仍然不到变现的时候,但平台对其扶持依然不松懈。

种种举措,都是在如今的环境下,对基本盘业务的稳定。而在此基础上,才能持续补给对战略业务的投入。

目前来看,本季度的战略投入,虽降低了企业利润,却有显著成效:

·淘特:本年度活跃消费者超过2.4亿。

·社区商业平台(淘菜菜):GMV季度环比增长超150%。

·云计算:亏损收窄,新技术和产品陆续发布。

基于此,投入依然会继续,不过投资重点或有变化。

据2021Q3电话会议:未来会继续在战略新兴业务领域进行投资,这体现在几个方面,一个是用户基础,包括淘特、淘菜菜,扩大运营基础,同时推出更多服务;在全球化有lazada和Trendyol,这些投资不是一年期,而是持续若干年。

总体来看,当前背景下,阿里在战略上仍处于蓄力阶段。体现在财报上,似乎业务与财务增长不同步,但这是财务数据滞后于战略调整的结果。

而业务的稳健向好,意味着企业的竞争力和持续增长的潜力,其背后或预示着财务指标好转的曙光。

小结

2021Q3互联网行业“过冬”的大背景下,阿里仍在战略蓄力。

而这样的(投入)蓄力,不可避免让阿里利润再次承压,进入业绩至暗时刻。但持续运作下,业务层面的向好,让未来业绩,有了想象力空间。