下载投融界APP

随时随地获取新鲜资讯

服务热线:400-858-9000 咨询/投诉热线:18658148790

“携程收割完我们这些平台用户,这是又回国来割股市散户的韭菜了吗?!”前不久刚遭遇携程“大数据杀熟”的读者旭日,在看到携程回港二次上市的新闻后对异观财经感叹道。

用户“实锤”携程“大数据杀熟”割用户韭菜

携程在招股书中多次强调“以用户为中心”,然而,当用户对携程建立起信任之后,也很可能成为被携程收割的“韭菜”。

前些天,就有读者向异观财经表示遭遇了携程的“大数据杀熟”。

异观财经读者旭日(化名)表示,他三月下旬去成都看朋友,在携程购买了一张北京飞往成都的机票后,就与朋友协商购买同日同一返京的航班机票,结果遭遇携程的“大数据杀熟”。

旭日强调,他和朋友两人计划购买的同一时间、同一航班的前提条件下,两人的机票金额却不同。旭日当即表示,“这算不算携程大数据杀熟的实锤?!”

旭日朋友购买的机票金额显示730元。

(旭日朋友购票截图)

而旭日计划购买的同一航班机票价格则显示为758元。

(旭日购票截图)

此前,央视消费主张曾曝光,携程用户在携程网订酒店时出现了“区别对待”,同样都是新用户、同一家酒店、同样的房型、同样的入住时间等完全一致的条件下,出现价格不同的情况。

携程“大数据杀熟”的新闻屡见不鲜,携程如此行为难道就不担心会因用户体验不佳而导致老用户流失吗?

一方面平台用户遭遇“大数据杀熟”,另一方面,与携程有酒店住宿预订合作的酒店从业人员喊着:“携程15%的佣金太高了,此前收到抖音、快手的报价,佣金才收3个点,今年打算试着与抖音、快手等短视频平台合作。”

住宿预订业务是携程主要收入来源之一。在该项业务中,携程以“中介”的角色存在,因此携程该项业务绝大部分的收入来自合作酒店的佣金。

通常情况下,携程会向酒店合作伙伴收取一定比例的佣金,也会基于用户完成逗留的住宿预订业绩目标,每月向合作酒店收取激励性佣金。

异观财经通过抽样调查发现,目前携程、美团和飞猪,在与酒店合作中收取的佣金比例有所不同。

其中,携程收取的佣金比例最高,通常情况下佣金15%左右。如若酒店与携程签订了住宿预订业绩目标,完成目标后,酒店需要向携程支付金额不等的奖励金。

北京一家酒店从业人员浩宇(化名)在接受异观财经的访问时表示:“此前我们与携程合作时,如果间夜量达到1000,在15%的佣金之外,每间还需要向携程额外支付50元的奖励金,携程收取的佣金实在太高了!相比之下,美团和飞猪收取的佣金要低一些,两家都收取10%的佣金,且不存在阶梯奖金。”

另外一家三星酒店从业人员若琳(化名)对异观财经表示:“我们与携程合作的模式有两种,一种现付,佣金15%;一种是预付,佣金12%,目前我们酒店没有参加接替将的合作”。

一位五星酒店的从业人员告诉异观财经,他们以前与携程合作是按照一间夜100元返现,套房是180元返现。现在则是按照15%收取佣金的方式合作,如果合作久了,佣金可以谈到12%。

携程回港二次上市 真的准备好了吗?

携程回港二次上市终于尘埃落定。

北京时间4月6日晚间,携程正式向港交所递交招股书,4月7日晚间公司宣布正式就赴港二次上市开始招股。

据腾讯新闻《一线》报道,携程回港二次上市招股首日数据并不乐观,截至4月8日下午7时,携程招股首日散户认购仅超额2.68倍。

市场上一直存在有关携程被低估的论调,有分析指出,携程将成为全球首家同时在美国和中国香港上市的在线旅游企业,势必迎来新一轮价值重估。

不过,券商对于携程的二次上市后走势并不看好。

国泰君安研报重申“减持”评级,致富集团研究部对携程的推荐度也只打出了3星(满分5星)。

当前,携程多项业务遭遇重创,2020年巨亏33亿元。

一、GMV腰斩。2020年初,国内疫情爆发,人们被迫居家,携程数百万订单被取消,涉及交易金额超310亿元,2020全年GMV从上一年的8650亿元,骤降至3950亿元,同比腰斩。

二、营收同比下滑49%。携程年报数据显示,2020年携程总营收183亿元,较上一年的357亿元,下滑49%。

如果把时间拉长,近五年携程网的营收增速呈现了放缓的趋势。2020年受全球新冠疫情影响,营收出现负增长,营收规模几近腰斩。

2015年至2020年,携程年度营收增速分别为48%、72%、36%、15%、15%和-49%。

(数据来源/财报;制图/异观财经)

一直以来,住宿预订业务和交通票务是携程主要收入来源。2014年至2019年,住宿预订业务和交通票务两项业务为携程贡献了8成左右的营收。

在从细分业务板块来看,作为携程主要收入来源的住宿预订和交通票务营收同比增速放缓。

2020年,携程住宿预订收入同比下滑47.2%至71.32亿元。

2015年至2019年,携程住宿预订业务收入分别为46.17亿元、73.21亿元、95.31亿元、115.8亿元和135.14亿元,同比增速分别为44%、59%、30%、22%和17%,营收同比增速明显放缓。

(数据来源/财报;制图/异观财经)

再看交通票务收入情况, 2020年,交通票务收入同比下滑48.7%至71.46亿元。2015年至2019年,营收分别为44.54亿元、88.27亿元、122.21亿元、129.47亿元和139.52亿元,年度同比增速分别为51%、98%、38%、6%和8%,同比增速严重下滑。

(数据来源/财报;制图/异观财经)

三、全年亏损33亿元。净利润方面,携程网2020年转盈为亏。数据显示,携程2020年全年亏损32.69亿元,相比较,上一年全年净利润为69.98亿元,同比骤减了146.31%。

2020年上半年,国内新冠疫情集中爆发,居民出行受限,旅游等需求减少,直接导致携程上半年亏损58亿元。其中,2020年一季度和二季度分别亏损53.38亿元和4.72亿元。

下半年,国内疫情得到有效控制,且每年第三个季度是携程的旺季(夏季休闲及商务旅游活动需求强劲),携程在第三季度实现首个季度盈利,净利润达15.81亿元,第四季度保持盈利的势头,不过环比下降52%至9.6亿元。

这里值得一提的是,携程能够实现扭亏为盈,与其削减运营成本和营销开支密不可分。

财报显示,携程自2019年第三季度开始对营业成本进行控制。2020年的四个季度,携程营业成本分别为12.2亿元、8.72亿元、10.29亿元和9.1亿元,同比减少27.8%、51.5%、52.3%和47.3%。

(数据来源/财报;制图/异观财经)

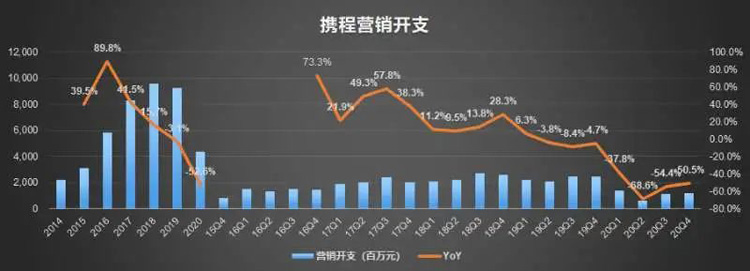

同时,携程的营销开支也大幅减少。

数据显示,携程营销开支从上一年的92.95亿元减少至2020年的44.05亿元,同比减少了52.6%。

2020年四个季度,携程营销开支分别为13.82亿元、6.61亿元、11.30亿元和12.32亿元,同比骤减37.8%、68.6%、54.4%和50.5%。

(数据来源/财报;制图/异观财经)

竞争加剧,腹背受敌,携程的未来在哪里?

值得一提的是,2019年10月底,携程提出了全球化战略。

然而,全球疫情的持续蔓延阻碍了携程的全球化战略,相关业务发展受阻。招股书披露,2018年、2019年和2020年,携程来自国际市场的总收入分别占携程总收入的10%、13%和7%。

当前,新冠疫情持续在全球范围内蔓延,于此同时,全球正面临新冠疫苗和抗疫医药物资紧缺的情况,这就意味着国内居民境外旅游的需求将被持续压制,待疫情结束后,出境游或将迎来一个爆发的“窗口期”。

是携程的机会,同样也是飞猪的机会。

背靠阿里的飞猪早几年前就不断完善和深化与全球各大旅游企业、目的地旅游局的合作。疫情结束后,想必背靠阿里的飞猪同样不会错过那绝佳的机会,无论是国内市场还是国际市场,携程终究避不开与飞猪的竞争。

全球化战略受阻,转而深耕国内市场,携程则面临巨大竞争压力和流量焦虑。而美团和阿里在酒店、旅游等业务的扩张让携程腹背受敌。

美团基于本地生活服务的流量优势,凭借“高频打低频”的逻辑,到店及酒旅业务近年来保持了快速增长,从下沉市场对携程形成围攻之势。

携程的优势在高星酒店,但美团在高星酒店方面推进也不容小觑。2020年的7月28日美团上线“超级团购”项目,与全国酒店商家联合提供数亿元补贴,主打高星低价酒店。

值得一提的是,2020年第四季度,美团平台上消费的国内酒店总间夜量中,五星级酒店的间夜量与四季度同比增长超过110%。

从业绩来看,美团2020年到店、酒店及旅游业务的收入达213亿元,经营溢利82亿元,经营利润率从2019年的37.7%升至2020年的38.5%。

在用户规模上,携程已经被美团超越。携程20周年发布的用户报告显示,携程集团品牌用户超4亿,而美团年报数据显示,截至2020年12月31日,美团的交易用户数达到5.1亿。

面对流量焦虑,携程试图通过与互联网平台合作来获取更多流量。2020年8月,携程与京东签署战略合作协议,双方将在用户流量、渠道资源、商旅拓展等方面开展合作。但合作半年多,效果如何目前尚难概论。

不久前,梁建章“旅游复兴2.0营销升级发布会”上提出了“旅游营销枢纽”的战略,以星球号为载体,聚合流量、内容商品三大版块打造开放的营销生态系统,很显然,携程在上市前提出以内容为核心的战略,是想讲一个新故事,打开新的想象空间。

在疫情冲击下,携程营收和净利润双双下滑,梁建章再次出面救场,亲自下场直播,各种cosplay,分外卖力,一年多扮演了20多个角色。

截止2020年底,携程直播完成118场,共2亿消费者在直播间预约旅行,带动携程预售总GMV超40亿,全网曝光量超62亿,取得如此的成绩令人钦佩,然而仅靠梁建章一人也难长久,携程在尽快提振现有业务绩效的同时,还需要找出新的增长极 ,为了让二级市场的投资者们买单,携程正试图通过内容来讲一个新故事。

携程20年的发展,外界对携程的认知是“工具人”,用户形成的习惯则是“用完即走”,这与内容型平台所看重的沉浸式体验,用优质内容吸引和留存用户背道而驰。况且,在旅游内容的生态建设上,马蜂窝、飞猪等早已捷足先登。在短视频直播领域,抖音、快手等江湖地位更是难以撼动。

值得一提的是,当下内容领域最炙手可热的短视频行业的流量巨头抖音和快手,也相继入局本地生活服务市场,与酒旅、民宿相关的内容板块,同样会对携程的住宿预订造成竞争的压力。

有媒体报道称,目前抖音已经能够为 300+ 城市提供单独的榜单页,几乎覆盖中国全部地级市。而每个城市的榜单下,设有美食、风景名胜、本地玩乐、住宿四大频道。

内容建设可以说是携程的“先天性短板”,此次回归二次上市,想通过发力内容建设,启动营销服务收入增长引擎,试图用内容讲一个新的故事,寻求价值重估,恐怕很难。